prügikast

Finantsanalüüs Excelis koos näitega.

Ettevõtte finantsanalüüs ja investeeringute hindamine Kasumlikkuse suhte kontseptsiooni olemus

Omakapitali tootlus kajastab müügist saadud puhaskasumi ja omakapitali keskmise summa suhet.

Andmed arvutamiseks võetakse bilansist. Kasumlikkuse suhe on tähistatud "ROE".

Finantsnäitaja “ROE” majanduslik tähendus

Kasumlikkuse koefitsient näitab, kui efektiivselt investeeritud raha aruandeperioodil kasutati. On selge, et see näitaja on investoritele ja ettevõtete omanikele äärmiselt oluline.

- Kasumlikkuse suhtarvud on mitu. Oleme huvitatud omakapitali tootlusest. Ehk siis need varad, mis kuuluvad ettevõttele varana.

- Kuidas arvutustulemust hinnata:

- Mida suurem suhtarv, seda tõhusamalt kasutati investeeritud vahendeid. Investeeringud on tulusamad.

Liiga kõrge näitaja – organisatsiooni finantsstabiilsus “kannatab”.

Koefitsient on alla nulli – sellesse ettevõtmisse investeerimise otstarbekus on küsitav.

Omakapitali tootluse suhet võrreldakse teiste vaba raha paigutamise võimalustega teiste ettevõtete varadesse ja väärtpaberitesse. Või viimase võimalusena hoiuste pangaintressidega.

Omakapitali tootluse väärtus.

ROE arvutamise valem Excelis

Omakapitali tootlus arvutatakse puhaskasumi jagatis keskmise omakapitali investeeringu summaga. Andmeid võetakse teatud ajavahemiku kohta: kuu, kvartal, aasta.

Omakapitali tootluse määra arvutamise valem:

ROE = (puhaskasum / keskmine omakapital) * 100%.

Arvud arvutusteks tuleb võtta kasumiaruandest (kogunäitaja) ja bilansi kohustuste poolelt (kogunäitaja).

Keskmine omakapital – arvutusvalem:

SK = (perioodi alguse SK + perioodi lõpu SK) / 2.

Lugeja sisaldab andmeid majandustulemuste aruandest (vorm 2). Nimetaja on lõppbilansist (vorm 1).

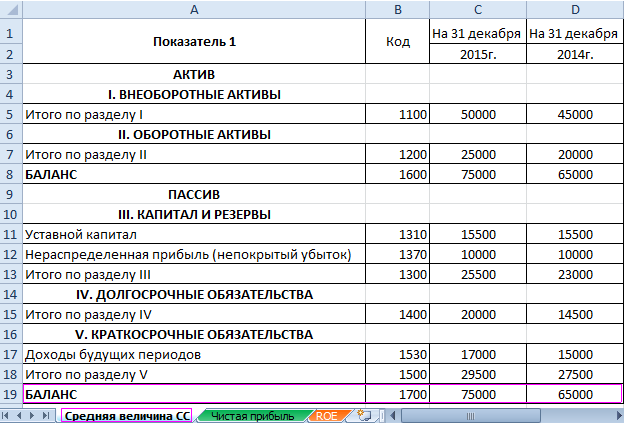

Kasumlikkuse arvutamiseks Exceli abil sisestame ettevõtte “X” raamatupidamisaruannete andmed:

Ja finantstulemuste aruanne ("vanal viisil": kasum ja kahjum):

Tabelites on välja toodud väärtused, mida läheb vaja omakapitali tootluse arvutamiseks.

- 2015. aasta tasuvuskordaja: = (6695 / 75000) * 100% = 8,9%.

- 2014. aasta tasuvuskordaja: = (2990 / 65000) * 100% = 4,6%.

Arvutamise automatiseerime Exceli valemite abil. Üldiselt saab oluliste majandusnäitajatega teha eraldi tabeli. Sisestage vastavatesse aruannetesse valemid koos linkidega väärtustele – hankige kiiresti andmeid statistilise analüüsi, võrdluse ja juhtimisotsuste tegemiseks.

Exceli valemid omakapitali tootluse arvutamiseks:

Järeldused:

- Omakapitali tootluses on tõus 4,6 protsendilt 8,9 protsendile.

- Olemasolevaid vahendeid ei ole kasulik investeerida ettevõtte X aktsiatesse. Sama pangahoiuse intressimäär oli 2015. aastal 9,5%.

- Soovitatav on kaaluda ka muid ettevõtete pakkumisi või panna raha intresside peale hoiusele (viimase abinõuna).

Projekti investeerimisatraktiivsust ei hinnata ainult investeeringu tasuvuse järgi. Otsuse tegemisel vaatab investor varade tootlust, müüki ja muid ettevõtte efektiivsuse kriteeriume.

Valik ettevõtte finantsanalüüsi Exceli tabelites erinevatelt autoritelt:

Exceli tabelid Popova A.A. võimaldab teil teha finantsanalüüsi: arvutada äritegevust, maksevõimet, kasumlikkust, finantsstabiilsust, koondbilanssi, analüüsida bilansivarade struktuuri, suhtarvu ja dünaamilist analüüsi ettevõtte finantsaruannete vormide 1 ja 2 alusel.

Ettevõtte finantsanalüüsi Exceli tabelid Zaikovsky V.E. (Tomski mõõteseadmete tehase OJSC majandus- ja rahandusdirektor) võimaldavad väliste raamatupidamisaruannete vormide 1 ja 2 alusel arvutada ettevõtte pankrotti Altmani, Taffleri ja Lisi mudeli järgi, hinnata finantsseisundit. ettevõtte likviidsus, finantsstabiilsus, põhivara seisukord, käibevara, kasumlikkus. Lisaks leitakse seos ettevõtte maksejõuetuse ja riigi võlgnevuse vahel ettevõtte ees. Seal on graafikud ettevõtte varade ja kohustuste muutuste kohta aja jooksul.

Finantsanalüüsi Exceli tabelid Malakhov V.I. võimaldavad arvutada saldot protsentides, hinnata juhtimise efektiivsust, hinnata finants(turu) stabiilsust, hinnata likviidsust ja maksevõimet, hinnata kasumlikkust, äritegevust, ettevõtte positsiooni turuturul, Altmani mudelit. Konstrueeritakse bilansivarade, tulude dünaamika, bruto- ja puhaskasumi dünaamika ning võlgade dünaamika diagrammid.

Exceli tabelid finantsanalüüsiks Repina V.V. arvutada rahavoogusid, kasumit-kahjumit, võlgade muutusi, varude muutusi, bilansikirjete muutuste dünaamikat, finantsnäitajaid GAAP formaadis. Võimaldab teil läbi viia ettevõtte suhtarvulise finantsanalüüsi.

Exceli tabelid Salova A.N., Maslova V.G. võimaldab teil teha oma finantsseisundi hindamisanalüüsi. Spektri skoorimismeetod on kõige usaldusväärsem finants- ja majandusanalüüsi meetod. Selle olemus on finantssuhtarvude analüüsimine, võrreldes saadud väärtusi standardväärtustega, kasutades süsteemi nende väärtuste jagamiseks optimaalsest tasemest kaugemateks tsoonideks. Finantssuhtarvude analüüs viiakse läbi saadud väärtuste võrdlemisel soovitatavate standardväärtustega, mis mängivad lävistandardite rolli. Mida kaugemal on koefitsientide väärtus standardtasemest, seda madalam on rahalise heaolu aste ja seda suurem on risk sattuda maksejõuetute ettevõtete kategooriasse.

Finants-, töö- või materiaalse ressursi majandusliku efektiivsuse taset iseloomustab selline suhteline näitaja nagu kasumlikkus. Seda väljendatakse protsentides ja seda kasutatakse laialdaselt äriettevõtte tulemuslikkuse hindamiseks. Seda kontseptsiooni on mitut tüüpi. Ükskõik milline neist on kasumi ja uuritava vara või ressursi suhe.

Kasumlikkuse suhte kontseptsiooni olemus

Müügitulu suhe näitab ettevõtte äritegevust ja peegeldab selle töö efektiivsust. Indikaatori hindamine võimaldab määrata, kui palju toote müügist saadud raha on ettevõtte kasum. Tähtis pole mitte see, kui palju toodet müüdi, vaid see, kui palju puhaskasumit ettevõte teenis. Näitajat kasutades saate teada ka kulu osakaalu müügist.

Tavaliselt analüüsitakse müügitulu suhet ajas. Indikaatori tõus või langus viitab erinevatele majandusnähtustele.

Kui kasumlikkus suureneb:

- Tulude kasv toimub kiiremini kui kulude kasv (kas müügimahud on suurenenud või sortiment muutunud).

- Kulud vähenevad kiiremini kui tulud (ettevõte on kas tõstnud toodete hindu või muutnud sortimendi struktuuri).

- Tulud kasvavad, kuid kulud vähenevad (hinnad on tõusnud, sortiment muutunud või kulustandardid muutunud).

Esimesed kaks olukorda on ettevõttele kindlasti soodsad. Edasise analüüsi eesmärk on hinnata selle olukorra jätkusuutlikkust.

Teist olukorda ettevõtte jaoks ei saa nimetada üheselt soodsaks. Kasumlikkuse näitaja on ju formaalselt paranenud (tulu vähenenud). Otsuste tegemiseks analüüsitakse hinnakujundust ja sortimenti.

Kui kasumlikkus on vähenenud:

- Kulud kasvavad kiiremini kui tulud (inflatsiooni, madalamate hindade, kõrgemate kulustandardite või tootevaliku muutuste tõttu).

- Tulude langus toimub kiiremini kui kulude vähenemine (käive on langenud).

- Tulud vähenevad ja kulud suurenevad (kulumäärad on tõusnud, hinnad langenud või sortiment muutunud).

Esimene suundumus on selgelt ebasoodne. Olukorra parandamiseks on vaja täiendavat põhjuste analüüsi. Teine olukord viitab ettevõtte soovile vähendada oma mõjusfääri turul. Kui avastatakse kolmas trend, tuleb analüüsida hinnakujundust, sortimenti ja kulude kontrollisüsteeme.

Kuidas Excelis müügitulu arvutada

Indikaatori rahvusvaheline nimetus on ROS. Müügitulu suhtarvu arvutamisel lähtutakse alati müügikasumist.

Traditsiooniline valem:

ROS = (kasum/tulu) * 100%.

Konkreetsetes olukordades võib osutuda vajalikuks arvutada bruto-, raamatupidamis- või muu kasumi osa tulust.

Müügi brutotulu (marginaali) valem:

(Brutokasum / müügitulu) * 100%.

See näitaja näitab ettevõtte poolt toodete müügist teenitud “määrdunud” raha taset (enne kõiki mahaarvamisi). Valemi elemendid on võetud rahas. Brutokasum ja -tulud on leitavad kasumiaruandest.

Teave arvutamiseks:

Brutokasumlikkuse arvutamise lahtrites määrame protsendivormingu. Sisestage valem:

3 aasta brutokasumi marginaali näitaja on suhteliselt stabiilne. See tähendab, et ettevõte jälgib hoolikalt hinnakujunduse protseduure ja jälgib tootevalikut.

Ärikasumi marginaal (EBIT):

(Ärikasum / müügitulu) * 100%.

Näitaja iseloomustab seda, kui suur on ärikasum tulu rubla kohta.

((lk 2300 + lk 2330) / lk 2110) * 100%.

Andmed arvutamiseks:

Arvutame välja ärikasumi tasuvuse – asendame valemis viited nõutavatele lahtritele:

Müügitulu puhaskasumil põhinev valem:

(Puhaskasum / tulu) * 100%.

Puhaskasumlikkus näitab, kui suur on puhaskasum tulu rubla kohta. Mõlemad arvud on võetud kasumiaruandest.

Näitame graafikul müügitulu suhet:

2015. aastal langes näitaja oluliselt, mida peetakse ebasoodsaks nähtuseks. Vajalik on sortimendi nimekirja, hinnakujunduse ja kulukontrollisüsteemi täiendav analüüs.

Väärtust üle nulli peetakse normaalseks. Täpsem vahemik sõltub tegevusvaldkonnast. Iga ettevõte võrdleb oma müügitulu suhet ja valdkonna standardväärtust. On hea, kui arvutatud näitaja praktiliselt ei erine inflatsioonimäärast.

Vaatleme ettevõtte kasumlikkuse läve, arvutusvalemit ja selle seost tasuvuspunkti ja finantstugevuse marginaaliga.

Kasumlikkuse lävi(analoog.BEPkasumilävepunkt, tasuvuspunkt, kriitiline punkt, kasumlikkuse lävi)- see on ettevõtte müügimaht, mille juures saavutatakse minimaalne kasumitase (võrdne nulliga). Teisisõnu, ettevõte tegutseb oma kulude eest ise. Praktikas nimetatakse mõnikord ka ettevõtte kasumlikkuse künnist.

Kasumlikkuse künnise hindamise eesmärk tootmis- ja müügimahu minimaalse vastuvõetava taseme määramisel, mille alusel arvutatakse ettevõtte jätkusuutlikuks toimimiseks vajalik finantsjõumarginaal. Kasumlikkusläve hindavad nii ettevõtte omanikud tulevaste tootmis- ja müügimahtude planeerimisel kui ka võlausaldajad ja investorid finantsseisundi hindamisel.

Kasumlikkuse künnise arvutamisel kasutatakse kahte tüüpi kulusid (kulusid):

- Püsikulud (inglise)V.A.Muutuvkulud)- ettevõtte kulude liik, mille suurus ei sõltu tootmismahu ja toodete müügimahu muutustest.

- Muutuvkulud (inglise)F.C.Parandatudkulud)- ettevõtte kulude liik, mille suurus sõltub otseselt toodete tootmis- ja müügimahust.

Püsikulude hulka kuuluvad kulud personali töötasule, tootmis- ja muude ruumide üürile, ühtse sotsiaalmaksu ja kinnisvaramaksu mahaarvamisele, turunduskulud jms.

Muutuvkulud koosnevad kuludest toormele, tarvikutele, komponentidele, kütusele, elektrile, personali töötasu lisatasudele jne.

Kõikide püsikulude summa moodustab ettevõtte püsi- ja muutuvkulude kogusumma (TVC, TFC).

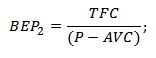

Ettevõtte kasumlikkuse läve arvutamiseks kasutatakse analüütiliselt kahte järgmist valemit:

BEP 1 (Breakeven punkt) – tasuvuslävi rahalises väljenduses;

TR (Kokku Tulu) – tulu toote müügist;

TFC (Kokku Parandatud Kulud) – püsikulud kokku;

TVC (Kokku Muutuv Kulud) – muutuvkulud kokku.

BEP 2 (Breakeven punkt) – tasuvuslävi, väljendatuna füüsilises ekvivalendis (toodangumaht);

P (Hind) – müüdud kauba ühikuhind;

AVC ( Keskmine Muutuv Kulud) – keskmised muutuvkulud kaubaühiku kohta.

|

★ |

Kasumlikkuse läve arvutamine Excelis

Kasumlikkuse künnise arvutamiseks on vaja arvutada ettevõtte püsi- ja muutuvkulud ning toote müügimaht (müügi). Alloleval joonisel on näide tasuvusläve arvutamise peamistest parameetritest.

Peamised parameetrid ettevõtte kasumlikkuse läve hindamisel

Järgmises etapis on vaja arvutada, kuidas muutuvad kasumid ja kulud, lähtudes kaupade müügimahust. Püsikulud on toodud veerus “B” need ei muutu sõltuvalt toodangu mahust. Muutuvkulud ühiku kohta suurenevad proportsionaalselt toodanguga (veerg “C”). Tulude ja kulude arvutamise valemid on järgmised:

Ettevõtte muutuvkulud= $ C $ 5 * A10

Ettevõtte kulud kokku=C9+B9

Sissetulekud=A9*$C$6

Puhaskasum=E9-C9-B9

Allolev joonis näitab seda arvutust. Kasumlikkuse lävi selles näites saavutatakse 5 ühiku tootmismahuga.

Ettevõtte kasumlikkuse läve hindamine Excelis

Oletame teise olukorra, kui müügimahud, muutuv- ja püsikulud on teada ning vaja on määrata tasuvuslävi. Selleks saate kasutada ülaltoodud analüütilisi arvutusvalemeid.

Kasumlikkuse lävi rahalises väljenduses=E26*B26/(E26-C26)

Kasumlikkuse lävi füüsilises ekvivalendis=B26/(C6-C5)

Kasumlikkuse taseme arvutamine Exceli valemite abil

Tulemus on sarnane kasumlikkuse läve määramise "käsitsi meetodile". Tuleb märkida, et praktikas ei ole absoluutselt püsivaid ega absoluutselt muutuvaid kulusid. Kõikidele kuludele on lisandunud „tingimisi fikseeritud“ ja „tinglikult muutuv“ kulud. Fakt on see, et toodangu suurenemisega tekib "mastaabisääst", mis seisneb kaubaühiku tootmise kulude (muutuvkulude) vähendamises. Samuti püsikuludega, mis võivad samuti ajas muutuda, näiteks ruumide rendimäär. Selle tulemusena tekib ettevõtte seeriatootmiselt masstootmisele üleminekul täiendav kasumimäär ja täiendav finantstugevuse marginaal.

Kasumlikkuse läve määramine graafiliselt

Teine võimalus kasumlikkuse künnise määramiseks on graafiku kasutamine. Selleks kasutame ülaltoodud andmeid. Nagu näete, vastab kasumlikkuse lävi ettevõtte tulude ja kogukulude lõikepunktile või puhaskasumi võrdsusele nulliga. Kasumlikkuse kriitiline tase saavutatakse tootmismahuga 5 tk.

Ettevõtte tulude ja kulude graafiline analüüs

Ettevõtte kasumlikkuse lävi ja finantstugevuse marginaal

Müügimahu minimaalse vastuvõetava taseme määramine võimaldab planeerida ja luua finantstugevuse marginaali - see on üleliigne müügimaht või puhaskasumi suurus, mis võimaldab ettevõttel jätkusuutlikult tegutseda ja areneda. Näiteks kui praegune tootmismaht (müügi) vastab 17 ühikule, on finantstugevuse marginaal 240 rubla. Allolev graafik näitab ettevõtte finantstugevuse marginaali pindala müügimahuga 17 ühikut.

Ettevõtte finantstugevuse marginaal

Finantstugevuse marginaal näitab ettevõtte kaugust tasuvuspunktist, mida suurem on ohutusvaru, seda stabiilsem on ettevõte.

|

★ (Sharpe'i, Sortino, Treynori, Kalmari, Modiglanca beeta, VaR arvutamine) + kursi liikumise prognoosimine |

Jätka

Kasumlikkuse lävi võimaldab hinnata ettevõtte kriitilist tootmistaset, mille juures selle kasumlikkus on null. See analüütiline hinnang on oluline strateegiliseks juhtimiseks ning müügi suurendamise strateegiate väljatöötamiseks ja tootmismahtude planeerimiseks. Praegu mõjutavad müügimahtu väga paljud erinevad tegurid: nõudluse hooajalisus, järsud muutused tooraine, kütuse, energia, konkurentide tootmistehnoloogiate kuludes jne. see kõik sunnib ettevõtet pidevalt uusi arenguvõimalusi otsima. Üheks kaasaegseks perspektiivikaks suunaks tootmismahu suurendamisel on innovatsiooni arendamine, kuna see loob müügiturul täiendavaid konkurentsieeliseid.

Kasumi- ja tasuvusnäitajad mängivad ettevõtte tulemuslikkuse, äriomaduste ja usaldusväärsuse hindamise süsteemis äärmiselt olulist rolli. Kasum akumuleerib kõik tulud ja kulud ning võtab kokku ettevõtte tegevuse tulemused.

Ettevõtte majandustulemuste (kasumi) analüüs on järgmine:

- iga näitaja kõrvalekallete määramine jooksval analüüsitaval perioodil;

- asjakohaste näitajate struktuuri ja nende muutuste uurimine;

- kasumi ja kasumlikkuse faktoranalüüsi läbiviimine.

Teeme üksikasjaliku kasumi ja kasumlikkuse analüüsi OJSC näitel " X" Analüüsiks kasutame 2011. aasta bilanssi (F 1) ja kasumiaruannet (F 2) (need vormid on toodud lisades 1, 2).

Esiteks leiame järgmised näitajad:

- absoluutse kasumi hälve (∆P):

- kasvu (languse) kiirus (T):

- iga indikaatori tase (U i) kaupade, toodete, tööde, teenuste müügitulu (B):

∆P = P 1 – P 0,

kus P 1, P 0 - vastavalt aruande- ja baasaasta kasumi väärtus tuhat rubla;

T = P1/P0 x 100%;

U i= P i/ IN i x 100%

Kus i= 0 - baasperiood;

i= 1 - aruandeperiood;

struktuuri muutus (∆ Y):

∆Y = Y 1 – Y 0 ,

Kus Y 1 , Y 0 - vastavalt aruande- ja baasperioodi tase.

Kõik arvutused on esitatud tabelis. 1.

Tabel 1. Ettevõtte OJSC “X” kasumi analüüs aastatel 2010–2011.

| Ei. | Näitaja | Rea kood | 2010. aasta | 2011. aastal | Absoluutne hälve (+/–) | Kasvu (languse) määr, % | Tulu tase baasperioodil, % | Aruandeperioodi tulude tase, % | Taseme hälve (+/–) |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 – 4 | 7 = 5/4 x 100 | 8 | 9 | 10 = 9 – 8 |

| 1 | Tulu (neto) kaupade, toodete, tööde, teenuste müügist (miinus käibemaks, aktsiisimaksud jms kohustuslikud maksed) | 2110 | 245 900 | 345 897 | 99 997 | 140,7 | 100,0 | 100,0 | - |

| 2 | Kaupade, toodete, tööde, teenuste müügikulud | 2120 | 190 234 | 178 345 | –11 889 | 93,8 | 77,4 | 51,6 | –25,8 |

| 3 | Brutokasum | 2100 | 55 666 | 167 552 | 111 886 | 301,0 | 22,6 | 48,4 | 25,8 |

| 4 | Ärikulud | 2210 | |||||||

| 5 | Halduskulud | 2220 | 89 123 | 89 123 | - | 25,8 | 25,8 | ||

| 6 | Kasum (kahjum) müügist | 2200 | 55 666 | 78 429 | 22 763 | 140,9 | 22,6 | 22,7 | 0,1 |

| 7 | Tulu teistes organisatsioonides osalemisest | 2310 | - | - | |||||

| 8 | Saadaolevad intressid | 2320 | - | - | |||||

| 9 | Intress tasumisele | 2330 | - | - | |||||

| 10 | Muud tulud | 2340 | 337 | 2745 | 2408 | 814,5 | 0,1 | 0,8 | 0,7 |

| 11 | Muud kulud | 2350 | 5500 | 16 100 | 10 600 | 292,7 | 2,2 | 4,7 | 2,5 |

| 12 | Kasum (kahjum) enne maksustamist | 2300 | 50 503 | 65 074 | 14 571 | 128,9 | 20,5 | 18,8 | –1,7 |

| 13 | Jooksev tulumaks | 2410 | 12 625 | 16 268 | 3643 | 128,9 | 5,1 | 4,7 | –0,4 |

| 14 | Sealhulgas jooksvad maksukohustused | 2421 | 2800 | 2800 | - | 0,0 | 0,8 | 0,8 | |

| 15 | Edasilükkunud tulumaksu kohustuse muutus | 2430 | 4 | 14 | 10 | 350,0 | 0,002 | 0,004 | 0,002 |

| 16 | Maksuvara muutus | 2450 | - | ||||||

| 17 | muud | 2460 | - | ||||||

| 18 | Puhaskasum | 2400 | 37 874 | 48 792 | 10 918 | 128,8 | 15,4 | 14,1 | –1,3 |

Tabeli järgi. 1 2011. aastal kasvas puhaskasum 2010. aastaga võrreldes 28,8%, mis moodustas 10 918 tuhat rubla. Kasumi tase tulude suhtes aga langes 1,3%.

Seega tabelis toodud andmete põhjal. 1 võime teha järgmised järeldused:

- 1. leheküljel oleva näitaja tõus näitab, et organisatsioon saab oma põhitegevusest rohkem tulu;

- lk 2 näitaja langus on positiivne trend, kui müüdud toodete tootmiskulude suhteline vähenemine ei mõjuta nende kvaliteeti;

- lk 6 näitaja kasv on soodne. See näitaja näitab toote kasumlikkuse kasvu ning tootmis- ja turustuskulude suhtelist vähenemist;

- lehekülgedel 12, 18 toodud näitajate kasv viitab ka positiivsetele suundumustele tootmise korralduses selles ettevõttes. Nende näitajate erinevad muutused võivad olla põhjustatud peamiselt maksusüsteemi kohandustest;

- lk 13 olev näitaja iseloomustab tulumaksuna eelarvesse kantud kasumi osa. Selle näitaja kasv dünaamikas, mis tavaliselt toimub maksumäärade tõusuga, on üldiselt ebasoovitav, kuid vajalik nähtus, mis ei sõltu ettevõttest.

Kasumi analüüsimisel on oluline roll tegurite mõju analüüsil (faktoranalüüs), mis on võte tegurite mõju tulemusnäitaja väärtusele terviklikuks ja süstemaatiliseks uurimiseks ja mõõtmiseks. Märgime peamist faktoranalüüsi tüübid:

- deterministlik (funktsionaalne) - efektiivne näitaja esitatakse korrutise, jagatise või tegurite algebralise summa kujul;

- stohhastiline (korrelatsioon) - suhe efektiivsete ja faktorinäitajate vahel on puudulik või tõenäosuslik;

- otsene (deduktiivne) - üldisest konkreetseni;

- vastupidine (induktiivne) - konkreetselt üldisele;

- üheastmeline ja mitmeastmeline;

- staatiline ja dünaamiline;

- tagasiulatuv ja perspektiivne.

Tuleb märkida, et mis tahes faktoranalüüs koosneb järgmistest etappidest:

- Faktorite valik.

- Tegurite klassifikatsioon ja süstematiseerimine.

- Tulemuslikkuse ja faktorinäitajate vaheliste seoste modelleerimine.

- Faktorite mõju arvutamine ja nende igaühe rolli hindamine efektiivse näitaja väärtuse muutmisel.

- Faktormudeli praktiline kasutamine (efektiivse näitaja kasvu reservide arvutamine).

On hästi teada, et toote müügist saadava kasumi muutused on tingitud järgmiste tegurite muutumisest:

- müügimaht;

- rakendusstruktuurid;

- müüdud toodete müügihinnad;

- tooraine, tarvikute, kütuse-, energia- ja transporditariifid;

- materjali- ja tööjõuressursside kulude tase.

Loetletud tegurite mõju arvutamine OJSC kasumile " X» on esitatud tabelis. 2–4.

Tabel 2. Algandmed ettevõtte OJSC toodete müügist saadava kasumi faktoranalüüsiks X»

| Näitaja | 2011. aastal | 2010. aasta | |||

| sümbol | tuhat rubla | sümbol | tuhat rubla | ||

| 1 | q 1 | 69 | q 0 | 60 | |

| 2 | Toote hind, tuhat rubla. | lk 1 | 5013 | lk 0 | 4098,3 |

| 3 | B 1 | 345 897 | B 0 | 245 900 | |

| 4 | Toote müügi kogumaksumus (rida 2120 + rida 2210 + rida 2220 F2), tuhat rubla. | S 1 | 267 468 | S 0 | 190 234 |

| 5 | 1 ühiku maksumus. tooted, tuhat rubla / tk. | Sühikut 1 | 3876,35 | Sühikut 0 | 3170,57 |

| 6 | Kasum toodete müügist (rida 2200 F2), tuhat rubla. | P 1 | 78 429 | P 0 | 55 666 |

Tabel 3. JSC tulemusnäitajad " X» 2011. aastaks võrreldavate hindadega

| Ei. | Näitaja | 2010. aasta | 2011 võrreldavate hindadega | 2011. aastal | ||||

| sümbol | tuhat rubla | sümbol | arvutusvalem | tuhat rubla | sümbol | tuhat rubla | ||

| 1 | Tulu toodete (kaupade) müügist, tuhat rubla. | B 0 | 245 900 | IN" | q 1 x lk 0 | 282 785 | B 1 | 345 897 |

| 2 | Kogumaksumus, tuhat rubla. | S 0 | 190 234 | S" | 218 769 | S 1 | 267 468 | |

| 3 | Kasum kaubanduslike toodete müügist, tuhat rubla. | P 0 | 55 666 | P" | 64 015,9 | P 1 | 78 429 | |

Tabel 4. Toote müügitulu kasumit mõjutavate tegurite arvutamine

| tegur | Arvutusvalem | Indikaatori väärtus, tuhat rubla. | Erikaal, % |

| Muudatused toodete müügihindades | ∆pР 1 = B 1 – B" | 63 112,0 | 277,3 |

| Tootmismahu muutus | ∆lk 2 = lk 0 x ( S" / S 0) – lk 0 | 8349,9 | 36,7 |

| Muutus tootevalikus | ∆lk 3 = lk 0 x((V" / V 0) – ( S? / S 0)) | 0,0000 | 0,0000 |

| Tootekulude vähendamisest saadava säästu mõju kasumile | ∆lk 4 = S" – S 1 | –48 698,9 | –213,9 |

| Kulude muutus toote koostise struktuurimuutuste tõttu | ∆pP 5 = S 0 x (V" / V 0) – S? | 0,0 | 0,0 |

| Faktorite kumulatiivne mõju | 22 763 | 100 | |

Tabeli järgi. 4 metoodika tegurite mõju arvutamiseks toote müügist saadavale kasumile seisneb iga teguri mõju järjestikuses arvutamises:

1. Toote müügist saadud kasumi kogumuutuse (ΔP) arvutamine:ΔP = P 1 – P 0.

2. Müüdud toodete müügihindade muutuste mõju kasumile arvutamine (Δ lk 1):Δ lk 1 = B 1 – B" = q 1 x lk 1 – q 1 x lk 0 ,

kus B 1 = q 1 x lk 1 - tulu toodete müügist aruandeperioodil;

B" = q 1 x lk 0 - tulu toodete müügist võrreldavate hindadega.

3. Tootmismahu muutuste mõju arvutamine kasumile (Δ lk 2):Δ lk 2 = P 0 x ( S"/ S 0) – lk 0 ,

Kus S" - kogukulu aruandeperioodil võrreldavates hindades;

S 0 - baasaasta täiskulu.

4. Toote müügi struktuuri muutuste mõju kasumile arvutamine (Δ lk 3):Δ lk 3 = P 0 x ((V" / V 0) – ( S" / S 0)).

5. Kogukulu muutuste (Δ lk 4):Δ lk 4 = S"– S 1 ,

Kus S 1 - aruandeperioodil müüdud toodete kogumaksumus.

6. Toodete koostise struktuurimuutustest tingitud kulumuutuste mõju kasumile arvutamine (Δ lk 5):Δ lk 5 = S 0 x (V" / V 0) – S".

Δ lk= P 1 – P 0 = Δ lk 1 + Δ lk 2 + Δ lk 3 + Δ lk 4 + Δ lk 5 .

Teeme arvutused meie näite jaoks:

ΔP = 78 429 – 55 666 = 22 763 tuhat rubla.

Δ lk 1 = 69 x 5013 – 69 x 4098,3 = 63 112 tuhat rubla.

Seega oli toodete hinnatõus aruandeperioodil võrreldes eelmise perioodiga keskmiselt 22% ( lk 1 / lk 0 = 5013 / 4098,3 x 100% = 122%) suurendas toote müügist saadavat kasumit 63 112 tuhande rubla võrra.

Δ lk 2 = 55 666 x(218 769 / 190 234) – 55 666 = 8349,9 tuhat rubla.

Δ lk 3 = 55 666 x (282 785 / 245 900 – 218 769 / 190 234) = 0.

Δ lk 4 = 218 769 – 267 468 = –48 698,9 tuhat rubla.

Δ lk 5 = 190 234 x (282 785 / 245 900) – 218 769 = 0.

Δ lk= 63 112 + 8349,9 + 0 + (–48 698,9) + 0 = 22 763 tuhat rubla.

Nüüd, kasutades kasumiaruande andmeid, viime läbi müügitulu ja puhaskasumlikkuse faktoranalüüsi.

Pange tähele, et müügi kasumlikkuse analüüsimiseks ( R) saate kasutada järgmist faktorimudelit:

kus P on kasum toodete müügist;

B - tulu toodete müügist;

S- täiskulu.

Sel juhul määratakse hinnamuutuste teguri mõju toodetele valemiga:

Δ R B = (B 1 – S 0) / V 1 – (V 0 – S 0) / V 0 .

Sellest lähtuvalt on kulumuutuste teguri mõju järgmine:

Δ R S= (B 1 – S 1) / B 1 – (B 1 – S 0) / B 1 .

Tegurite hälvete summa annab perioodi kasumlikkuse kogumuutuse:

Δ R = Δ R B + Δ R S.

Tabeli andmete kasutamine. 2, 3 ja valemid, viime läbi ettevõtte OJSC kasumlikkuse faktoranalüüsi X».

Tabel 5. Algandmed ettevõtte OJSC müügi kasumlikkuse faktoranalüüsiks X»

| Hind, tuhat rubla | Müüdud toodete (kaupade) arv, tk. | Müügimaht, tuhat rubla. | Maksumus, tuhat rubla. | |||||||

| baasaastal | aruandeaastal baasaasta hindades | aruandeaastal | baasaasta | baasperioodi tegelikes hindades | aruandlusperiood | |||||

| Valmistatud tooted | P 0 | lk 1 | q 0 | q 1 | B 0 | IN" | B 1 | S 0 | S 2 | S 1 |

| 4098,3 | 5013 | 60 | 69 | 245 900 | 282 785 | 345 897 | 190 234 | 218 769 | 267 468 | |

Tabel 6. Müügi tasuvuse faktorianalüüs

| Toote kasumlikkus, % | Kasumlikkuse muutus, % | Kasumlikkuse muutus tegurite mõjul, % | |||

| baasaasta | aruandeaasta | hinnamuutus | maksumuse muutus | ||

| R 0 | R 1 | ∆ R IN | ∆ R S | ||

| Valmistatud tooted | 22,64 | 22,67 | 0,04 | 22,37 | –22,33 |

Tabeli järgi. 6, tõusis aruandeperioodi müügi kasumlikkus võrreldes eelmise perioodi kasumlikkusega 0,04%. Kasv toimus tööstustoodete (22,37%) kallinemise mõjul.

Kasumlikkuse analüüsi käigus tuleks hinnata kogu kapitali, aktsiate ja püsifondide tasuvust. Näiteks varade tootlus (majanduslik kasumlikkus) on üldine näitaja, mis näitab, kui palju kasumit teenitakse 1 rubla kohta. vara. Aktsiaseltside aktsiate dividendide suurus sõltub selle koefitsiendi väärtusest.

Kasumlikkuse suhtarvu saab arvutada mitte ainult kogu ettevõtte fondide mahu, vaid ka üksikute ressursside (eriti põhivara) tüüpide kohta. Põhivara kasutamise majandusliku efektiivsuse hindamiseks vajalik informatsioon sisaldub raamatupidamise aastaaruandes.

Kodumaises analüütilises praktikas kasutatakse kõige sagedamini (põhi)tegevuste tasuvuskordajat ( Puhaskasumi marginaal, NPM), mis arvutatakse müügikasumi (P) suhtena müüdud toodete tootmiskuludesse, mis koosnevad kaupade, toodete, tööde ja teenuste müügikuludest (C), kaubanduslikest (CR) ja majandamiskuludest (UR). ), see tähendab vastavalt valemile:

Tabelis 7 esitab kasumlikkuse suhtarvude süstemaatilise loendi.

Tabel 7. Kasumlikkust iseloomustavad näitajad

| Näitaja | Arvutusmeetod | Andmed | Selgitused | |

| 2010. aasta | 2011. aastal | |||

| Müügitasuvus (kasumimarginaal) | (lk 2200 F2 x 100%) / (lk 2110 F2) | 22,64 % | 22,67 % | Näitab, kui suur kasum on müüdud tooteühiku kohta |

| Aruandeperioodi üldine kasumlikkus | (lk 2300 F2 x 100%) / (lk 2110 F2) | 20,54 % | 18,81 % | |

| Omakapitali tootlus | (lk 2300 F2 x 100%) / (lk 1300 F1) | 32,02 % | 34,04 % | Näitab omakapitali kasutamise efektiivsust |

| Varade tasuvus (majanduslik kasumlikkus) | (lk 2300 F2 x 100%) / (lk 1600 F1) | 30,10 % | 31,50 % | Näitab kogu organisatsiooni varade kasutamise tõhusust |

| Omakapitali tootlus | (lk 2300 F2 x 100%) / (lk 1100 F1) | 409,69 % | 413,80 % | Näitab põhivara ja muu põhivara kasutamise efektiivsust |

| Põhitegevuste tasuvus | (rida 2200 F2 x 100%) / (rida 2120 + 2210 + 2220 F2) | 29,26 % | 29,32 % | Näitab, kui palju müügitulu langeb 1 rublale. kulud |

| Püsikapitali tootlus | (lehekülg 2300 F2 x 100%) / leht (1300 + 1400) F1 | 32,00 % | 34,87 % | Näitab organisatsiooni tegevustesse investeeritud kapitali pikaajalise kasutamise efektiivsust |

| Aktsiakapitali tasuvusaeg | (lk 1300 F1) / (lk 2300 F2) | 3,12 | 2,87 | Näitab aastate arvu, mille jooksul sellesse organisatsiooni tehtud investeering end täielikult ära tasub |

Ettevõtte majandustulemuste hästi läbi viidud analüüs parandab planeerimise paikapidavust ja juhtimisstandardite jäikust, hindab raamatupidamise usaldusväärsust ja kontrolli tõhusust ning aitab tagada ka tegevuse tõhusa ja katkematu korralduse.

1. lisa

| JSC " X» Bilanss seisuga 31.12.2011 | |||||||

| Näitaja | Kood | Vana kood | 2009 | 2010. aasta | 2011. aastal | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Varad | |||||||

| I. Põhivara | |||||||

|

Immateriaalne vara | |||||||

|

Uurimis- ja arendustegevuse tulemused | |||||||

|

Põhivara | |||||||

|

Kasumlikud investeeringud materiaalsetesse varadesse | |||||||

|

Finantsinvesteeringud | |||||||

|

Edasilükkunud tulumaksu vara | |||||||

|

Muu põhivara | |||||||

|

I jao kokku | 11 087 | 12 327 | 15 726 | ||||

| II. Käibevara | |||||||

|

Käibemaks ostetud varadelt | |||||||

|

Arved arved | |||||||

|

Sealhulgas: | |||||||

|

saadaolevad arved, mille makseid oodatakse rohkem kui 12 kuud pärast aruandekuupäeva | |||||||

|

nõuded, mille makseid oodatakse 12 kuu jooksul pärast aruandekuupäeva | |||||||

|

finantsinvesteeringud | |||||||

|

Raha ja raha ekvivalendid | |||||||

|

Muu käibevara | |||||||

| II jao kokku | 127 556 | 157 658 | 184 996 | ||||

| Tasakaal | 138 643 | 169 985 | 200 722 | ||||

| Passiivne | |||||||

| III. Kapital ja reservid | |||||||

|

Põhikapital (aktsiakapital, põhikapital) | |||||||

|

Aktsionäridelt ostetud oma aktsiad | |||||||

|

Põhivara ümberhindlus | |||||||

|

Lisakapital (ilma ümberhindluseta) | |||||||

|

Reservkapital | |||||||

|

Jaotamata kasum (katmata kahjum) | |||||||

| III jao kokku | 127 857 | 157 734 | 186 490 | ||||

| IV. Pikaajalised kohustused | |||||||

|

Laenatud vahendid | |||||||

|

Edasilükkunud tulumaksu kohustused | |||||||

|

Hinnangulised kohustused | |||||||

|

Muud kohustused | |||||||

| IV jao kokku | 92 | 95 | 109 | ||||

| V. Lühiajalised kohustused | |||||||

|

Laenatud vahendid | |||||||

|

Makstavad arved | |||||||

|

Edasilükatud tulu | |||||||

|

Hinnangulised kohustused | |||||||

|

Muud kohustused | |||||||

| V jao kokku | 10 694 | 12 156 | 14 123 | ||||

| Tasakaal | 138 643 | 169 985 | 200 722 | ||||

2. lisa

| Kasumiaruanne | |||

| Näitaja | Rea kood | 2010. aasta | 2011. aastal |

| 1 | 2 | 3 | 4 |

|

Tulu (neto) kaupade, toodete, tööde, teenuste müügist (miinus käibemaks, aktsiisimaksud jms kohustuslikud maksed) | |||

|

Kaupade, toodete, tööde, teenuste müügikulud | |||

|

Brutokasum | |||

|

Ärikulud | |||

|

Halduskulud | |||

| Kasum (kahjum) müügist | 2200 | 55 666 | 78 429 |

|

Tulu teistes organisatsioonides osalemisest | |||

|

Saadaolevad intressid | |||

|

Intress tasumisele | |||

|

Muud tulud | |||

|

Muud kulud | |||

| Kasum (kahjum) enne maksustamist | 2300 | 50 503 | 65 074 |

|

Jooksev tulumaks | |||

|

Sealhulgas jooksvad maksukohustused | |||

|

Edasilükkunud tulumaksu kohustuse muutus | |||

|

Maksuvara muutus | |||

| Puhaskasum | 2400 | 37 874 | 48 792 |

Loe ka...