Kuu sulgemine 1 sekundiga 8.3. Raamatupidamise teave. Korrigeerige varude mahakandmise kulusid

Aasta lõpetamine 1C 8.2 -s on viimane tegevus enne majandusaasta aruande koostamist. Aasta viimased postitused on bilansi ümberkujundamise kanded, st aasta lõpus. See protsess on 1C 8.2 automatiseeritud. Programm teeb iseseisvalt vajalikud märkused reformatsiooni kohta. Sellest artiklist saate samm-sammult juhistega teada, kuidas aasta sulgeda 1c 8.2.

Loe artiklist:

Aasta sulgemisel 1C 8.2 -s peate tegema mitmeid teatud toiminguid. Eelkõige nullige kontode 90 "Müük" ja 91 "Muud tulud ja kulud" saldo. Pärast seda saate jätkata bilansi reformimist ja aruandeaasta laekunud kasumi või kahjumi arvestamist. Need protseduurid programmis viiakse läbi viies etapis.

Samm 1. Avage aken "Kuu sulgemine"

Avage jaotis "Toimingud" (1) ja valige link "Kuu lõpp" (2). Avaneb spetsiaalne aken "Kuu sulgemine".

Samm 2. Täitke nõutud väljad

Avanevas aknas täitke väli "Organisatsioon" (3) ja märkige suletava aasta viimane kuu, näiteks "Detsember 2018" (4). Aasta lõpuprotseduuri edukaks toimimiseks tuleb sarnasel viisil järjestikku sulgeda ka kõik eelmised kuud, jaanuarist novembrini.

Samm 3. Dokumentide kontrollimine

Aasta õigeks sulgemiseks jaotises 1C 8.2 peate arvestama kõigi toimingutega, mis programmis aasta jooksul esmaste dokumentide alusel salvestati. Kõik dokumendid tuleb programmi lisada kronoloogilises järjekorras. Kui tegite dokumentides parandusi, tuleb nende raamatupidamiskandeid värskendada. Selle protseduuri lihtsustamiseks punktis 1C 8.2 on spetsiaalne link "Dokumentide postitamise järjestuse kontroll" (5).

- punane - rikutakse programmis sisalduvate dokumentide jada;

- roheline - dokumente võetakse programmis õigesti arvesse.

Kui link on punane, peate programmides 1C vastavalt dokumentidele värskendama raamatupidamisdokumente. Selleks klõpsake sellel. Avaneb aken "Dokumentide postitamise järjestuse kontrollimine". Avanevas aknas klõpsake nuppu "Dokumentide uuesti saatmine" (6):

Kui programm 1C on järjepidevalt värskendanud dokumentide raamatupidamisdokumente, muutub link "Dokumentide postitamise järjestuse kontroll" roheliseks (7):

Samm 4. Lõpetage aastalõpu sulgemine 1C-s 8.2

Aasta lõpu sulgemise lõpuleviimiseks klõpsake nuppu „Kuu lõpu sulgemine” (8).

1C 8.2 loob iseseisvalt kõik toimingud, mis on vajalikud detsembri ja aasta tervikuna sulgemiseks. Nende loend on akna "Kuu lõpp" jaotistes 1-4. Näiteks kustutab see kontode 20, 23, 25, 26 ja 44 saldod ning teeb vajalikud kontod kontodele 90 ja 91. Selle tulemusel värvitakse kõik selle akna toimingud roheliseks. 1C 8.2 aasta lõpp on lõppenud. Aken "Kuu lõpp" näeb välja selline:

Samm 5. Kontrollige aasta lõpu sulgemist punktis 1C 8.2 bilansiga

Saldo reformimine näeb ette kõikide alamkontode sulgemise kontodele 90, 91, 99. 31. detsembri seisuga ei tohiks neil olla deebet- ega kreeditsaldot. Bilansikontode sulgemise õigsust aasta lõpus on parem kontrollida punktis 1C 8.2, kasutades bilanssi. Aasta lõpus peaks nende saldo olema null. Pärast aasta lõppu ja bilansi reformimist võib avaldus välja näha järgmine:

», November 2017

Nii algajatel kui ka kogenud kasutajatel on küsimusi 20, 23, 25, 26 konto sulgemise kohta. Programmi näitel "1C: Ettevõtte raamatupidamine 8", toim. 3.0, kaalume, milliseid seadeid tuleb teha, et kulukad kontod igakuiselt õigesti sulgeda.

Raamatupidamispoliitika seadistamine

Programmis luuakse igal aastal organisatsiooni raamatupidamispoliitika, koos sellega täidetakse teatmikud: kaudsete kulude määramise meetodid ja otseste kulude loetelu.

Ekraanipilt näitab, et on võimalik määrata kaks märkeruutu:

« Väljund " - peaks seisma tootmisega tegelevate organisatsioonide ees.

« Tööde teostamine, klientidele teenuste osutamine"- peaksid kasutama tootmisteenuste osutamisele spetsialiseerunud organisatsioonid.

Kui ühtegi neist seadetest ei ole valitud, siis eeldatakse, et programm on kaubandusele orienteeritud organisatsioon - "ostetud - müüdud" - midagi ei toodeta ja teenuseid ei pakuta, seega võetakse arvesse sellise organisatsiooni tegevuse kontot ei kasutata üldse.

Soovitused kuu sulgemisel tekkivate vigade parandamiseks

Väga sageli on selline olukord, et kuu sulgemine õnnestus, programm ei andnud vigu, kuid bilansi koostamisel märkab kasutaja, et 20.01 oli konto kontol suletud kell 90.08 või ei suletud üleüldse. Peate tegema järgmist.

vaadake kirjeid rutiinses toimingus "Kontode sulgemine: 20, 23, 25, 26", mille konto jaoks konto suleti /. Kui see suleti kell 90.08, peate kontrollima otsekulude loendit, võib -olla pole siin piisavalt kirjeid;

vastavalt aruandele „Alamkonto analüüs: kaubagrupp, et analüüsida, millise artiklirühma ja kuluartikli puhul ei toimunud konto / konto täielikku / osalist sulgemist 90.02. Kui otseste kulude kontod ei ole tootmiskulude suhtes suletud, võib see tähendada, et programmil on pooleli töö, puuduvad kanded otsekulude loendisse või sellel artiklirühmal pole tulu.

Pärast dokumentide kontrollimist ja nendes muudatuste tegemist peate kuu uuesti sulgema.

Samuti juhtub, et programm genereerib vigu, mis näitavad probleemi asukohta ja mida tuleb nende vigade parandamiseks teha. Siin on kõik lihtne, peaksite lugema kogu programmi antud teavet, parandama vead, järgides soovitusi ja sulgema kuu uuesti.

Kokkuvõtteks juhime veel kord tähelepanu asjaolule, et organisatsiooni raamatupidamispoliitika luuakse igal aastal ning koos sellega luuakse kaudsete kulude jaotamise meetodid ja otseste kulude loetelu. Otsekulude loend on võtmetähtsusega, kuna selles on kirjeid, programm "1C: Raamatupidamine 8", rev. 3.0, määrab, mida kuu lõpus kaudsete kuludena maha kanda ja mida suunata.

Enamik tulusid või kulusid käsitlevaid postitusi tehakse vastavate esmaste dokumentide sisestamisel 1C -sse. Kuid on toiminguid, mida tuleb teha teatud regulaarsusega, näiteks kord kuus või kvartalis, ja saate sellise arvutuse jaoks selge algoritmi määrata. Sel juhul aitab meid kuu lõpetamise töötlemine, mis teeb automaatselt vajalikud arvutused. Selles artiklis, kasutades 1C Enterprise Accounting 8.3 konfigureerimise näidet, antakse samm-sammult juhised kuu * sulgemiseks.

Tuleb märkida, et paljud parameetrid selle kohta, kuidas täpselt kuu sulgemine toimub, on määratud raamatupidamispoliitika seadetes. Me ei võta arvesse kõiki selle konfiguratsiooni funktsioone, soovitame õigete tulemuste saamiseks pöörata tähelepanu ainult selle täitmise õigsusele.

* Kuna artiklis näidatakse erinevaid olukordi, ei seo pilte ühe perioodi ja organisatsiooni nimega.

Operatsioon Sule kuu BP -s 8.3

Operatsioon "Kuu sulgemine" asub aadressil: Toimingud - plokk Perioodi sulgemine - Kuu sulgemine.

Kui organisatsiooni või raamatupidamispoliitikat pole täpsustatud, näete kõiki saadaolevaid üksusi, mis võivad kuu lõpus olla. Märgime kohe, et selline koosseis ei saa ühes organisatsioonis eksisteerida, sest valikute valik sõltub maksusüsteemist, raamatupidamispoliitika seadistustest ja varem sisestatud esmastest dokumentidest.

Nagu näete, sisaldab kuu lõpus 1C BP 8.3 töötlemine nelja plokki, mis tuleb järjestikku "läbida".

Siin saate eelnevalt jälgida dokumentide õigeaegse postitamise dünaamikat: kui olete mõne dokumendi ristpostitanud, pakub programm enne kuu sulgemist kõigi järgnevate dokumentide uuesti postitamist.

Alumisel paneelil näete vihjet tehtud toimingute oleku kohta, millest vigadeta teostatud värvitakse roheliseks, vigane punane jne.

Kuu on vaja sulgeda 1C 8.3 Raamatupidamine kuu viimase toiminguna. Kuid lubatud toimingute loendis näete Palgaarvestus ja käibemaksueeskirjad, tavaliselt on palk kuu lõpuks juba arvutatud ja vähendatud, nii et ma ei taha seda uuesti postitamisega puudutada. Sama on ostu -müügiraamatu moodustamisega. Mida teha?

1C nägi ette sellise sündmuste käigu. Ja kui Palgaarvestus ja ostu -müügiraamatute vormistamine on kuu aja jooksul juba toodetud, neid ümber ei arvutata ega postitata. Nende toimingute kõrval kuvatakse märkeruutu kõrval pliiatsi sümbol, mis näitab, et toimingut saab käsitsi redigeerida.

Kui töötasu ei ole arvutatud, kuid töötajate palgad on kehtestatud, arvutatakse kuu jooksul palgad ja sissemaksed automaatselt palga alusel. On olukordi, kus perioodi palka pole tõesti vaja arvutada. Seejärel avage loodud palk ja nullige summad või looge kõigepealt tühi dokument palga arvutamiseks.

Samuti tuleb märkida, et kuu lõpus saadaolevad punktid sõltuvad paljudest teguritest. Näiteks käibemaksu määrused ilmuvad iga kvartali lõpus ja bilansireform detsembris. Kui ettevõttel ei ole põhivara või tal pole vaja kombinesoonide maksumust maha kanda, siis selliseid toiminguid olemasolevate nimekirjas ei ole. Niipea kui olukord muutub, suureneb ka kuu lõpus töötlevate punktide arv.

Kui teil on vaja kuu sulgemine tühistada, on selle jaoks spetsiaalne nupp. Sel juhul jäävad käsitsi reguleeritud toimingud lõpetatuks.

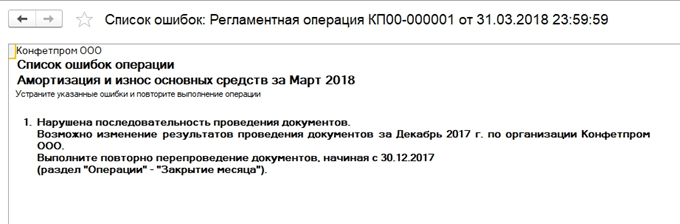

Vaatame olukorda, kus hoolimata hoiatusest dokumentide uuesti postitamise vajaduse kohta tühistasid nad lihtsalt kuu sulgemise ja otsustasid selle uuesti täita. Ilmunud on ekslik amortisatsiooniartikkel. Hiireklõpsuga saate helistada kontekstimenüüsse ja vaadata vigu.

Sel juhul pakuvad nad dokumentide uuesti postitamist. Pange tähele ka seda, et kuu sulgemise toiming tehakse perioodi viimasel päeval, näidates aega - 23:59:59.

Pange tähele, et esimese ploki raames viidi toimingud läbi üksteisest sõltumatult, kuid kuna üks neist oli ekslik, ei hakanud kuu sulgemine enam kujunema.

Kui otsustame eelmised perioodid uuesti postitada, muudavad õigesti sooritatud toimingud oma olekut Valmis peal Seda tuleb korrata.

Kõiki loodud abi-arvutusi saab vaadata vastavat nuppu klõpsates. Seal on ka nupp see ei näita midagi uut, selle jaoks pole üksikasjalikke arvutusi, ainult toimingute olekud, mis on juba selgelt nähtavad.

Vaatleme kuu lõpus mõnda tüüpi asulaid. Oleme näinud amortisatsioonitehinguid, need arvutatakse iga põhivara jaoks määratud jääkväärtuse ja kasuliku eluea alusel.

Plokk 1

Sellel on mõte Kauba maksumuse korrigeerimine. Enne omahinna arvutamist peate esmalt kauba maksumuse õigesti arvutama. See muutub eriti asjakohaseks, kui materjalid kantakse tootmisele maha keskmise hinnaga ja perioodil oli mitu laekumist eri hinnaga. Või lisandusid lisaks materjalide maksumusele ka lisakulutused, mis ei kulunud kohe ära, vaid materjalid olid juba maha kantud. Siis peaksite nende maksumust kohandama.

Näiteks kuu ajaga laekus kaks materjali (õmblusniidid), kogus mõlemal juhul sama. Hind tk. ühel juhul - 30 rubla, teisel - 40. Keskmine hind peaks olema 35, kuid enne teist laekumist 10 tükki. on tootmiseks juba maha kantud. Seejärel suurendatakse kuu lõpus mahakantud materjalide maksumust.

Pöördpostitused on mõnikord sarnases olukorras võimalikud.

See plokk on seotud kaudsete kulude mahakandmise osa arvutamisega. Fakt on see, et vastavalt Vene Föderatsiooni maksuseadustikule ei pruugi mõningaid kulusid täielikult arvestada, kuid see sõltub teatud baasist. Näiteks mõnikord kuuluvad reklaami- või meelelahutuskulud normimisele jms. 1C puhul loetakse kõiki seda tüüpi kulusid kaudseks. Neid ei tohiks kajastada kontol 20, see võib põhjustada vigu maksuarvestuses. Meie puhul kuvatakse valik, kui reklaamikulud ulatusid 5000 rublani, kuid aktsepteeritakse ainult tuhat. Arvutusabi näitab seda olukorda.

Siin liigume kulukate kontode sulgemise juurde. Sel hetkel arvutatakse kulu, korrigeeritakse valmistoote tegelikku maksumust ja

müügikulude tase. Võib -olla on see kuu lõpus kõige olulisem ja mahukam kaup. Sel juhul mõjutavad tehingute kujunemist BU raamatupidamispoliitika sätted, samuti NU otseste ja kaudsete kulude loetelu.

Pange tähele, et kõige rohkem vigu esineb tavaliselt nende kontode sulgemisel. Tänu 1C juhistele saate sulgemisel leida eksliku dokumendi ja teha paranduse. Kõige sagedamini on vead seotud kaubagruppide vale kasutamisega. Näiteks kirjendati ühe kaubagrupi kulud ja teise tootmine või müük. Või tuleb eraldada mõned kulud ja automaatseks jaotamiseks pole piisavalt andmeid. Näiteks ei määranud te kaubagruppi ega kuluartiklit või tulu puudub, kuid see on alus. Pärast muudatuste tegemist tuleb kuu sulgeda korrata.

Kuu lõpetamise lõpptulemuseks saab tulumaksu arvestus. Pärast kuu lõppu tuleks kontosid BU -s sulgeda kontod 25 ja 26. 20. võib poolelioleva töö mahu kohta alles jääda. Kui puudulikku pole, tuleb sulgeda ka 20. konto. Kontode 90 ja 91 puhul ei tohiks tipptase lõppsaldo olla, kuid alamkontode laiendatud saldo kajastub aastaringselt.

Konto 26 maksuarvestuses võib esineda erinevusi kaudsete kulude summas, mis arvutatakse kuu lõpu sulgemise teises plokis.

Bilansi reformimisega suletakse kontod 90, 91, 99, kandes finantstulemuse kontole 84. Kui konto saldo. 84 krediiti, saadakse kasumit, kui deebet - kahjumit.

Kui aasta lõpus on kahjum, peate enne saldo uuesti tasakaalustamist käsitsi sisestama täiendava tehingu. Näiteks aasta lõpus saadi kahjumit 200 000 rubla. Kuna OU -s saab selle summa tulevikus kasumi teenimisel maha kanda, siis tekib TEMA ja vajadus need summad kuskil OU -ga arvesse võtta. Raamatupidamises kajastab konto 09 20% kahjumi summast koos analüüsiga "Jooksva perioodi kahjum" ja 80% summast (160 000) nähakse DT 84 -s kahjumina. Lisaks järgmisel aastal kontole. 09 summa tuleks märkida kui "Edasilükatud kulud". Kui te ei sisesta detsembris täiendavaid käsitsi tehtavaid tehinguid, kuvatakse järgmise aasta jaanuari sulgemisel viga.

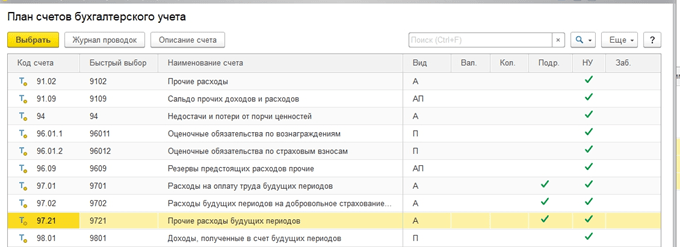

Looge käsitsi toiming. 1C vihje kohaselt edastame analüütikat aadressilt Praeguse perioodi kaotus peal Tulevased kulud(analüütika valitakse teatmeteostest).

OU kontol 97 (me ei muuda BU -d) kirjutage kahjusumma üles. Erinevad allikad mainivad selle toimingu jaoks erinevaid konto 97 alamkontosid, meie puhul on kõige sobivam 97.21. Üks alamkonto tüüpidest vastavalt kontole 97 võib olla alajaotus, selle toimingu puhul ei tohiks neid märkida.

Loome uut tüüpi kulusid, nimi on suvaline, tüüp kataloogist NU - Kulude kajastamine - eritellimusel. Me määrasime mahakandmisperioodi, meie puhul - 10 aastat, alates järgmisest aastast. Vihjeks saate määrata summa ja kommentaari.

Nagu juba eespool märgitud, ei pane me summasid kontosse 97 BU -sse, vaid näitame kahjumi suurust OU -s. Reegli BU = NU + erinevus järgimiseks määrasime kahjusumma BP tüübi järgi miinusega.

Pärast seda viime läbi tasakaalu reformimise.

Järgmise aasta jaanuaris ei teki maksu arvutamisel vigu ja aastal Lahter 4 kuu lõpus ilmub kirje varasemate aastate kahjumi mahakandmisel. Kasumi saamise korral hakatakse neid maha kandma.

Uurisime põhipunkte kuu lõpu töötlemise kasutamisel 1C raamatupidamises 8.3. Tuleb märkida, et meie teabeallikast leiate üksikasjalikumaid artikleid nende tehingute raamatupidamise kohta, mis on seotud kuu lõpetamisega, näiteks põhivara või kombinesooni arvestus, vara- või kasumimaksu arvutamine, maksumuse arvutamine, jne.

Sulgemine kuu lõpus vastavalt Vene Föderatsiooni rahandusministeeriumi 31. oktoobri 2000. aasta korraldusele. Nr 94n "Kontoplaani kinnitamise kohta" kehtivad kontod 25 ja 26, millel ei tohiks olla kuu lõpus saldot.

Samuti tuleb kontoplaani rakendamise juhendi kohaselt kuu lõpus sulgeda kontod 20, 23, 29, samuti kontod 90 Müük ja 91 Muud tulud ja kulud.

Lisaks peab raamatupidaja aasta lõpus koostama reguleeritud aruanded. Selleks korraldatakse bilansi ümber detsembris.

Kuu sulgemine 1C -s 8.3

Perioodi sulgemine punktis 1C 8.3 on vajalik regulaarselt ja järjekindlalt. Abilise abiga Kuu lõpetamine teostatakse näiteks edasilükatud kulude mahakandmist, kulumi kogunemist ja muid vajalikke toiminguid tulude ja kulude õigeks jaotamiseks ning tulumaksu arvutamiseks. Kuu lõpuabilise käivitamiseks versioonis 1C 8.3 peate avama jaotise Toimingud.

Kuu sulgemisabisse sisenemiseks peate esmalt määrama perioodi - kuu, mis suletakse:

Kui lülitasite 1C 8.3 -le mõne muu programmi või sisestasite saldod käsitsi, näiteks sisestasite saldod 31.12.2013 ja raamatupidamine algas 2014. aasta jaanuaris, siis otsustame sulgeda kuu, mil algasid esimesed raamatupidamiskirjed.

Kuu saab lõpetada kahel viisil:

- Täisautomaatne sulgemine;

- Osaline sulgemine. Sel juhul on vaja teha üks rutiinne toiming või teha kõik peale ühe.

Kuu sulgemise järjestus 1C 8.3

Selle toimingu tegemiseks punktis 1C 8.3 klõpsake pärast sulgemisperioodi valimist nuppu Sule kuu, pärast mida teeb programm 1C 8.3 järgmised toimingud:

- Dokumentide uuesti postitamine, st aja ja kuupäevade järgi kronoloogilisse järjekorda seadmine;

- Kontrollitakse valitud kuu palgaarvestuse dokumendi olemasolu, et kajastada palga- ja sissemaksete summasid kulukontodel.

Kui programm 1C 8.3 ei sisalda valitud kuu dokumendi palgaarvestust, siis loob programm perioodi lõpus dokumendi. Kogunenud palkade summad kinnitatakse vastavalt töötajate palkadele.

Kuu sulgemisel 1C 8.3 -s tehakse ka järgmist:

Sõltuvalt organisatsioonilisest ja juriidilisest omadusest ning valitud maksusüsteemist võivad 1C 8.3 reguleerivad toimingud erineda, näiteks:

Või näiteks:

Kuu sulgemise lõpus on kõik rutiinsed toimingud ekraanil roheliselt esile tõstetud:

Ja kuu sulgemise toimingu olek on Valmis:

Kui kuu ei suleta kell 1 s 8.3

Selline kuu sulgemise tulemus on võimalik ainult siis, kui raamatupidamises pole vigu. Kui on vigu, ei tee programm 1C 8.3 toimingut ja tõstab assistendis selle toimingu punaselt esile:

See annab ka teabesõnumi selle kohta, kus viga on ja kuidas seda parandada:

Pärast vea parandamist peate teabe veateate sulgema ja klõpsama uuesti nuppu Sule kuu. Programm 1C 8.3 sulgeb jätkuvalt kuu pärast operatsiooni, milles ilmnes tõrge:

Lisaks kontrollib programm 1C 8.3 kvartali viimase kuu lõpus (meie puhul märtsis) dokumentide kättesaadavust käibemaksuarvestuse jaoks, see tähendab ostu- ja müügiraamatu moodustamist:

Pärast iga rutiinse toimingu lõpetamist võime vaadata raamatupidamiskirjeid või dokumenti, millega see toiming tehti (võimaluse korral), ja vaadata ka toimingu viitearvestust. Selleks klõpsake hiire vasaku nupuga vajalikul toimingul ja valige vajalik detail:

Punktis 1C 8.3 on kuu võrdlusanalüüsi paremas ülanurgas oleva spetsiaalse nupu abil näha kõik kuu lõpus koostatavad võrdlusarvutused:

Tasakaalu reformatsioon

Aasta lõpus, kui detsembrikuu on suletud, ilmub 1C 8.3 -s täiendav operatsioon Tasakaalu reformatsioon:

See toiming sulgeb kontod 90 ja 91 kontole 90.09 "Müügitulu / -kahjum" ja 91.09 "Muude tulude / kulude saldo". Konto 99 debiteeritakse 90.09 ja 91.09 jne.

Pärast kuu lõppu on bilansi reformimise tulemust näha raamatupidamiskannete kujul:

Kui peate näiteks praegu OS-i amortisatsioonitoimingu sooritama rutiinsetest toimingutest, siis assistendis peate hiire vasaku nupuga klõpsama soovitud toimingut ja valima Käivita toiming:

Toimingu lõpus väljastab 1C 8.3 infosõnumi:

Kui proovite teha toiminguid assistendi teisest või kolmandast plokist, näiteks kahtlaste võlgade reservi arvutamist, kuvab programm 1C 8.3 infoteate toimingu tegemise võimatuse kohta:

Seda seetõttu, et kuu lõpu viisardi toimingud on üles ehitatud nii, et järgitakse RAS-i kohast kontode sulgemise järjekorda. Programm 1C 8.3 pakub kõiki valitud toimingule eelnevaid vajalikke toiminguid.

Kui te ei soovi teha kõiki, vaid ainult valitud toiminguid, võite kõik eelmised rutiinsed toimingud vahele jätta:

Tähelepanu! Toimingu vahelejätmine tähendab selle toimingu tegemisest jooksval kuul keeldumist. Selle toimingu tegelikku kontode sulgemist ei toimu, mis ähvardab raamatupidamises ebatäpsete andmetega.

Käibemaks ei nõua kulukate kontode sulgemist. Kuid kui te mõistate seda sügavamalt, eriti kui see on läbi viidud, on hädavajalik viia läbi kuu lõpetamise protseduur punktis 1C 8.3.

Enne 1C 8.3 aruandlust peate läbi viima regulatiivmenetluse -. Toimingute menüü - kuu lõpp:

Mis juhtub, kui kuu on 1C 8.3 Raamatupidamine 3.0 näiteks 2015. aasta detsembris suletud? Kõik read on roheliselt esile tõstetud, mis tähendab, et kuu suleti edukalt:

Vead dokumendi jadas punktis 1C 8.3 Raamatupidamine 3.0

Kuu lõpu sulgemisprotseduuri ajal punktis 1C 8.3 kontrollitakse ja uuendatakse raamatupidamisandmeid, see tähendab, et on vaja taastada postitatavate dokumentide järjestus.

1C 8.3 Raamatupidamine 3.0 postitatavate dokumentide vale järjestus võib mõjutada omahinna arvutamise õigsust, mahakantud varude maksumust, vastaspooltega arvelduste õiget kajastamist jne.

Kui dokumendid on 1C 8.3 -s korrast ära postitatud, on rida "Dokumentide uuesti postitamine kuu aega" halliga esile tõstetud ja peate dokumentide jada taastama:

Milline on dokumendi jada taastamine jaotises 1C 8.3?

Näiteks parandas kasutaja 1C 8.3 operatsiooni kuupäevaga 02.12.2015 raha laekumisel arvelduskontole. Oletame, et tegemist on ettemakse laekumise toiminguga, mistõttu vastastikused arveldused vastaspoolega sama lepingu alusel ei pruugi avansist kaugemale minna. See toob kaasa käibemaksu vale arvutamise. Seetõttu on 1C 8.3 -s oluline, eriti enne käibemaksudeklaratsiooni koostamist, kuu sulgemine ja dokumentide jada taastamine.

Kuu lõpu tulemuste ja kontode saldode analüüs 1C 8.3

Tööriistad punktis 1C 8.3 kuu lõpu tulemuste analüüsimiseks:

- Abi arvutused;

- Konto saldo (BU ja OU) c.

On vaja analüüsida sertifikaatide andmeid, samuti kuu lõpus moodustatud raamatupidamiskontode saldot. Erilist tähelepanu tuleks pöörata kontode saldodele, mille puhul BU ja OU hindamisel on erinevus.

Viited-arvutused 1C-s 8.3 Raamatupidamine 3.0

Võrdlusarvutuste andmeid võetakse raamatupidamisregistrite andmetena. Abi-arvutused sisaldavad kasulikku teavet, millest saate aru, millest, kust see amortisatsiooni arvutamiseks, edasilükatud kulude mahakandmiseks jne.

Üksikasjalikumalt kaalutakse abi-arvutusi ja võetakse need lahti.

Raamatupidamiskontode (BU ja OU) saldo bilansis punktis 1C 8.3

Analüüsi objektiks on ka saldo raamatupidamiskontodel ja tulumaksu maksuarvestus bilansis.

Pärast kuu lõppu punktis 1C 8.3 peate looma bilansi:

Me moodustame 2015. aasta 1C 8.3 OSV -s:

SALTis on eriti vaja pöörata tähelepanu kontodele, mille puhul on raamatupidamisarvestuses ja maksuarvestuses hindamise vahel erinevus. See kehtib peamiselt OSNO kohta, sest lihtsustatud maksustamissüsteemi puhul kasutatakse ainult raamatupidamist.

OSV -vormis - näidake seadeid:

Vahekaardi lehe indikaatoritel saate lubada raamatupidamise ja maksuarvestuse.

Pärast WWS -i loomist punktis 1C 8.3 saate analüüsida jääke:

SALT saab iga ülejäänud osa dešifreerida ja avalikustada:

Vead 1C kontode 25, 26, 90, 91 sulgemisel 8.3

Kuu lõpu tulemuste ja kuu lõpu kontojäägi analüüsi kohaselt peaks järgmine olema:

- 25 "Üldised tootmiskulud";

- 26 "Üldkulud":

- 90 "Müük". Ainult sünteetilise raamatupidamise saldo, kuna alamkontode saldod jäävad 31. detsembrini:

- 91 "Muud tulud ja kulud". Ainult sünteetilise konto saldo, kuna alamkontode saldod jäävad 31. detsembrini:

Kui 1C 8.3 ei sulge kuu lõpus kontosid 25, 26, 90, 91 ja saldod on alles, siis peate välja mõtlema, mis on selle põhjus.

Vead 1C kontode sulgemisel 20, 44 8.3

Kuu lõpus peate kontrollima järgmiste kontode saldot, see võib olla olemas:

- 20 "Põhitootmine" - poolelioleva või poolelioleva töö või teenuste hulga kohta.

- 44 "Ringluskulud" - transpordi- ja hankekulude summa jaoks, kui need vastavalt raamatupidamispoliitika reeglitele jaotatakse vastavalt laos olevate kaupade saldole.

Kui kontod 20 ja 44 pole 1C 8.3 -s suletud, peate need avama OSV kaudu ja vaatama saadud saldot. Kontol 20 võib olla kuu lõpus saldo. See võib olla "":

Kui konto 20 ei sulgu 1C 8.3 ajal, siis on vaja tootmisandmetega kontrollida "puudulikku". Kui need on mittetäielikud teenused, peate arvutuse kooskõlastama.

Kui konto 44 ei ole 1C 8.3 -s suletud ja saldo on olemas, saab seda teha ainult siis, kui kontot 44 kajastab protsent TOR -ist, kes neid kuu lõpus jaotab. Kui TZR ei sisaldu kauba maksumuses, vaid võetakse arvesse kontol 44, siis ei saa kontot 44 sulgeda. Muudel juhtudel tuleb konto sulgeda.

Vead bilansi reformimisel aasta lõpus 1C 8.3

Aasta lõpus 1C 8.3-s reformitakse bilanssi detsembri kuu lõpus. Sel juhul peate arvestama:

- Alamkontodel ja sünteetilistel kontodel 90, 91 ja 99 ei tohiks olla saldot. SALT peab kontod 90, 91 ja 99 täielikult sulgema.

- tuleb määrata konto 84 abil:

- - krediidil 84 kontot - aasta kasum;

- - deebetkonto 84 - aasta kahjum:

Miks kontosid 20,25,26,44,90,96 kuu lõpus ei suleta, kuidas koostada finantsaruandeid, miks on maksuarvestuse kasumiaruande koostamisel kontode saldod, kaalume