Kuidas jaotises 1c eraldi alajaotust täita 8.3. Eraldi alajaotuse loomine. Palgaarvestus

Kui otsustate palgaarvestust pidada raamatupidamisprogrammis 1C 8.3, toetab see alates versioonist 3.0.44.115 jagamist eraldi osakondadeks. Pange tähele, et see funktsioon on saadaval ainult siis, kui organisatsioonis töötab kuni kuuskümmend töötajat. 1C põhiversioon sellist raamatupidamist ei toeta.

Selles artiklis vaatleme näite abil, kuidas seadistada jaotises 1C 8.3 eraldi jaotusi. Samuti näitame erinevate IFTS -idega eraldi maksuaruandluse võimalust.

Programmi seadistamine ja uue osakonna lisamine

Esimene asi, mida peate tegema, on teha mõned eelseaded. Need asuvad jaotises "Haldus" - "Raamatupidamisseaded".

Valige avanevas aknas üksus "Palgaseaded".

Kui alles hakkate selles programmis palku jälgima, peate selle määrama jaotises "Üldseaded". Vastasel juhul ei ole asjakohased dokumendid teile kättesaadavad.

Märkige jaotises Palgaarvestus ruut, nagu on näidatud alloleval pildil. Just tema vastutab eraldi osakondade palkade arvestamise võimaluse eest.

Nüüd saame alustada eraldi jaotuste loomist ja konfigureerimist.

Oletame, et Klinksi linna kaubandusmaja juurde ilmus eraldi allüksus Klini linnas. Selle kajastamiseks programmis peame selle seadme kaardil sama nime punktile määrama lipu.

Jaotises "Maksuinspektsioon" saame luua veel ühe IFTS -i, millele selle osakonna aruanded esitatakse. Märgime, et selle number on 5099. Tulevikus vaatame, kuidas see üksikisiku tulumaksutõendi näitel välja näeb.

Eraisikute tulumaksu aruandlus eraldi osakondade jaoks

Enne töötajate palkade suurenemist tuleb see koguneda. Seda saab teha jaotises "Palk ja personal" - "Kõik tasud".

Esiteks lõime 2017. aasta augusti palgaarvestusdokumendi Kompleksny kaubandusmaja jaoks, näidates eraldi alajaotust Klini linnas.

Tabelite sektsiooni pääses ainult üks töötaja - Petrov Vassili Stepanovitš. Ta töötas terve kuu, mille eest maksti talle palka 60 000 rubla.

Oletame, et see töötaja töötab ka Kompleksnõi kaubandusmaja peaosakonnas, mis pole isoleeritud. 2017. aasta augustis töötas ta ka terve kuu ja sai palka 80 000 rubla.

Selgub, et töötaja Petrov Vassili Stepanovitš töötas samaaegselt peas ja eraldi jaoskonnas. Mõelgem, kuidas need andmed kajastuvad spikris 2-NDFL, mille leiate ka jaotisest "Palk ja personal".

Sertifikaadi vormistamise vormis peame valima, millistele IFTS -idele see on ette nähtud. Väljale "OKTMO / KPP" märgime ülevaatuse andmed, mille märkisime varem eraldi alajaotuse kaardile. Koostame 2017. aasta aruande, milles esitati ülaltoodud tasud.

Nagu näete alloleval joonisel, sisaldab see sertifikaat ainult ühte rida andmetega töötaja kohta - V. S. Petrov. Pange tähele, et summa on ainult 60 000 rubla. Fakt on see, et kuigi talle tehti kaks viitlaekumist, esitatakse eraldi aruandlus teisele maksuametile.

Selle sertifikaadi trükitud kujul kajastub ka IFTS -kood - 5099.

Kui valite muid OKTMO / KPP -sid, mille kohta oli tekkepõhiseid kulusid, pääseb meie töötaja ka tabelite sektsiooni, kuid juba 80 000 rubla ulatuses. Need andmed laaditi alla peakontori palgaarvestusest.

Seega võimaldab programm 1C: Raamatupidamine pidada arvestust ja esitada maksuametid eraldi osakondade kohta erinevatele maksuinspektsioonidele. See mehhanism vastab täielikult kehtivate õigusaktide nõuetele.

08.09.2016

Eraldi allüksuse loomiseks peab maksumaksja vastavalt Vene Föderatsiooni õigusaktidele täitma mitmeid kohustusi. Nende hulka kuulub maksuhalduris registreerimise vajadus, maksude / tasude arvutamine ja tasumine nii ettevõtte asukohas kui ka eraldi jagunemiste / st. 19 Vene Föderatsiooni maksuseadustik /.

Vastavalt artikli 2 lõikele 2. Vene Föderatsiooni maksuseadustiku artikli 23 kohaselt on maksumaksja kohustatud maksuhaldurit teavitama eraldi alajaotuse loomisest, artiklid 1 ja 4. Vene Föderatsiooni maksuseadustiku artikkel 83 reguleerib vajadust registreerida maksuametis eraldi allüksuse asukohas. Pange tähele, et kui maksumaksja on juba registreeritud ühes maksuhalduris, ei ole vaja registreeruda samasse maksuhaldurisse, vaid teisel alusel / Venemaa kõrgeima vahekohtu pleenumi resolutsiooni punkt 39 28. veebruar 2001 nr Vene Föderatsiooni maksuseadustiku esimene "/.

Vene Föderatsiooni maksuseadustiku artiklites 23 ja 83 leiate teavet maksude registreerimise taotluse esitamise tähtaegade kohta eraldi allüksuse asukohast:

Võttes arvesse teavet, et maksumaksja registreerimisel eraldi allüksuse loomisel on vaja keskenduda allüksuse asukohale. Seega esitatakse maksuhaldurile vastav taotlus, võttes arvesse territoriaalset jurisdiktsiooni, samas kui ei arvestata eragruppide arvestuse eripärasid spetsialiseeritud maksuametites. Spetsialiseerunud rühmad hõlmavad valdkondliku või teemaorgani maksuhaldurit / ehitust, autotransporti jne. Seda järeldust kinnitavad Vene Föderatsiooni maksuseadustiku erisätted, mis näevad ette maksukohustuste jaotamise, sealhulgas asukoha märgitud eraldi alajaotustest. Sest osa maksukohustustest läheb tavaliselt jaotamise kaudu täiendavate territooriumide eelarvetesse, võib järeldada, et sellel territooriumil on maksude tasumise kontrollimisega seotud territoriaalseid organeid.

Siiski on võimatu ühemõtteliselt tõlgendada mõistet "eraldi alajaotus", mis peaks maksualaste õigussuhete raames tooma kaasa maksukohustuslase kohustuse tasuda maksud Venemaa Föderatsiooni moodustavate üksuste erinevatesse eelarvetesse. või omavalitsused. Vastasel juhul seisneb eraldiseisva alajaotuse eripära ainult territoriaalses eraldatuses ja seetõttu jääb maksumaksja maksukohustuste summa muutumatuks. Kohtud ei tunnistanud seda väidet õiglaseks, vaatamata selle näilisele järjepidevusele.

Kui teete tehingu vastaspoolte kataloogis eraldi alajaotusega, peate sisestama mõlemad väärtused: juriidiline isik - allüksus pea ja eraldi alajaotus.

Kataloogi eraldi alajaotuse lisamiseks peate valima vaate "Eraldi alajaotus", seejärel valima vastaspoolte kataloogi elemendi, mis vastab juriidilisele isikule (pea alajaotus), ning sisestama ka kontrollpunkti ja eraldi alajaotuse aadressi. .

Seejärel peate tehingu tegemiseks vastaspoolega - eraldi alajaotusega - müüdava / kättesaamise dokumendi väljal "Vastaspool" määrama juriidilisele isikule vastava osapoolte kataloogi elemendi - peakontori, väljal "Kaubasaaja" - eraldi alajaotus.

31.05.2018 17:59:55 1C: Servistrend ru

Uue üksuse registreerimine programmis 1C: Raamatupidamine 8.3

Kataloogi „Osakonnad” kasutatakse kõigis raamatupidamise osades, see toimib paljude raamatupidamis- ja maksuarvestuse kontode analüüsina ning on üks süsteemi võtmeobjekte. Selles artiklis käsitleme programmi uue struktuuri struktuuri lisamise funktsioone programmis.

Teatmik täidetakse koos muu regulatiivse ja viitealase teabega esmakordselt programmi käivitamisel. Edasised muudatused tehakse vastavalt ettevõtte korraldustele.

Organisatsioonide sisemise raamatupidamise eesmärgil antakse korraldus uue osakonna (kulukeskuse) sisenemiseks. Lisaks lähevad dokumendid reguleeriva ja viiteteabe seadistamise ja lisamise eest vastutavale isikule. Pärast dokumendi saamist järgib kasutaja uue osakonna loomiseks navigeerimisrada: kataloogid / ettevõte / osakonnad.

Kataloogielemendi "Alamjaotised" avatud kujul täidab võrdlusandmete seadistamise eest vastutav isik järgmised väljad:

- Nimi - osakonna või osakondade rühma kasutaja määratud nimi;

- Organisatsioon - praegune organisatsioon tuleb täita;

- Rühm - näitab elementi, mis on struktuuri vanem.

Osakondade kataloog on hierarhiline, jaguneb elementideks ja rühmadeks. Kasutajale antakse võimalus ehitada jaotusstruktuur, mis sisaldab kuni 10 pesastamistaset. Üksuste uude gruppi teisaldamiseks saab kasutaja määrata kaardi väljale "Grupp" nõutava väärtuse.

Osakonna kasutamiseks dokumentides peamise osakonnana peate klõpsama osakondade loendi kujul käsul "Kasuta põhiosakonnana".

Väärib märkimist, et osakondade kataloog kajastab organisatsiooni struktuuri personaliarvestuse, palkade arvutamise ja kajastamise, raamatupidamise ja maksuarvestuse jms kohta. Seega on soovitatav see juhend täita, lähtudes ettevõtte tegelikust struktuurist, võttes arvesse ka osakondade rühmitusi, mille kontekstis on vaja koostada aruandeid.

Samuti peaksid organisatsioonid vormistama osakondade ümbernimetamise ja sulgemise protsessi vastavalt raamatupidamisvajadustele. Sulgemisel saab mugavuse huvides ja kasutajate vigade vältimiseks lisada seadme nimele teavet hetkeoleku, sulgemiskuupäeva kohta. Alamjaotise ümbernimetamisel on võimalusi kaardil nime muutmiseks või struktuuri uue alajaotuse loomiseks.

Kas teil on veel küsimusi? Räägime tasuta konsultatsiooni raames jagude lisamisest 1C -le!

Juriidilistel isikutel on õigus luua eri osakondi erinevatel eesmärkidel. Õigusaktid reguleerivad üksikasjalikult nende loomise tingimusi ja korda. Eraldi allüksustel on korraga kaks peamist omadust:

- Eraldi allüksuse aadress erineb organisatsiooni aadressist, mis on märgitud juriidiliste isikute ühtses riiklikus registris;

- Eraldi allüksuse asukohas üle kuu aja on varustatud vähemalt üks statsionaarne töökoht.

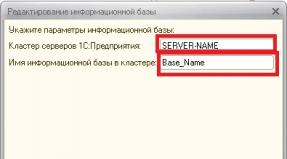

Platvormil 1C: Enterprise 8.3 loodud programmis 1C: Accounting 3.0 toimub menüü "Kataloogid - ettevõtted - allüksused" eraldi alajaotuse registreerimine.

Joonis 1

Peate looma 1C -s uue alajaotuse: märkige linnuke "Eraldi alajaotus", täitke kõik üksikasjad, märkige pea alajaotus. Divisjonil on oma kontrollpunkt ning kõigi osakondade ja emaettevõtte TIN -kood on ühine.

Joonis 2

Pärast täitmist tuleb dokument fikseerida ja seejärel kajastatakse see raamatupidamises.

Joonis 3

Programmis 1C saate luua, konfigureerida ja pidada arvestust korraga mitme organisatsiooni, aga ka osakondade kohta. Samal ajal on võimalik eraldi palgaarvestus koos maksuaruannete esitamisega erinevatele IFTS -idele. Võtame näite, kuidas pidada arvestust eraldi jaotuste kohta palga osas.

Valige peamenüüst "Haldus - Programmi seaded - Raamatupidamisparameetrid".

Joonis 4

Raamatupidamisparameetrites valige "Palga seaded".

Joonis 5

Jaotises "Palgaarvestus" märkige linnuke "Palgaarvestus eraldi jaotuste jaoks".

Joonis 6

Alajaotuskaardile saate sisestada maksuinspektsiooni andmed, millele aruanne esitatakse.

Joonis 7

Palgaarvestus

Kõigepealt peate värbama töötajaid meie osakonda. Selleks minge peamenüüst jaotisse "Palk ja personal - personaliarvestus - töölevõtmine".

Joonis 8

Läbi "Loo" läheme tööle tööle asuva dokumendi juurde. Täidame järgmise teabe:

- Organisatsioon on meie organisatsioon;

- Alajaotus - eraldi alajaotus;

- Ametikoht - eraldi allüksuse töötaja ametikoht;

- Töötaja - eraldi allüksuse töötaja;

- Vastuvõtmise kuupäev - täitke nõutud kuupäev;

- Katseaeg - täitke, kui see on ette nähtud;

- Töötamise liik - meie puhul on see sisemine osalise tööajaga töö.

Joonis 9

Nüüd arvutame põhi- ja eraldi osakonna töötaja palga. 1C 8.3 palka võetakse jaotises "Palk ja personal - palk - kõik tasud".

Joonis 10

Kasutades nuppu "Loo", arvutame põhiosakonna töötajate palgad. Võtame näiteks ühe töötaja andmed. Täitke ja postitage dokument "Palgaarvestus".

Joonis 12

Sertifikaatide 2-NDFL moodustamine

Niisiis, oleme arvutanud kahe põhi- ja eraldi osakonna töötaja palgad. Seejärel genereerime nende töötajate jaoks 2-NDFL-sertifikaadid. Selleks avage peamenüüst jaotis "Palk ja personal - üksikisiku tulumaks - 2 -üksikisiku tulumaks IFTS -le üleviimiseks".

Joonis 13

Loome viite põhiosakonna töötajale. Programm 1C 8.3 pakub võimalust valida OKTMO ja KPP jaoks maksuamet. Valime vajaliku ja täidame ülejäänud andmed. Töötaja andmed tuleb täita automaatselt. Abi kuvab andmed:

- Maksumäär on meie puhul 13%;

- Sissetulek - töötajale kogunenud palk;

- Maksustatav tulu - kui mahaarvamisi ei tehtud, siis on summad samad;

- Maks - kogunenud üksikisiku tulumaksu summa;

- Kinnipeetud - üksikisiku tulumaksu kinnipidamine toimub palkade maksmise ajal, meie palk koguneb ainult, seega meie puhul, samas kui selles lahtris on väärtus "0";

- Loetletud - see väli täidetakse pärast maksu eelarvesse tasumist, seega on praegu ka "0".

Joonis 15

Järgmisena täidame sertifikaadi eraldi allüksuse töötajale. Sertifikaadi vormistame samamoodi, muutes tulu maksmisel OKTMO / KPP välja andmeid. Föderaalse maksuteenuste inspektsiooni andmed eraldi allüksuse aadressil. Sarnaselt eelmisele tunnistusele täidetakse automaatselt ka töötaja andmed, tema sissetulek, maksumäär ja maksusumma.

Joonis 16

Nagu ka eelmise viite puhul, saate kuvada trükitud vormi, milles näeme IFTS -koodi, mis erineb esimesest.

Joonis 17

Käesolevas artiklis uurisime, kuidas luua eraldi divisjon, samuti võimalusi, mida pakub programm 1C 8.3 palkade arvutamiseks, maksude arvutamiseks, samuti põhi- ja eraldi osakondade töötajate aruannete esitamiseks erinevatele maksuinspektsioonidele. Tänu neile pole kasutajatel keeruline programmis eraldi alajaotust säilitada.

Saates "1C: Riigiasutuse raamatupidamine 8", toim. 2.0 toetab eraldi osakondade arvestuse pidamist, nii eraldatud sõltumatule bilansile kui ka eraldamata. Selles 1C ekspertide materjalis selle kohta, kuidas seadistada ja pidada arvestust eraldi üksuse tegevuse kohta, mis ei ole eraldatud eraldi bilanssi.

Eraldi allüksuse kontseptsiooni reguleerivad Vene Föderatsiooni tsiviil- ja maksuseadustikud. Vastavalt Art. Vene Föderatsiooni tsiviilseadustiku artikli 55 kohaselt asub juriidilise isiku eraldi allüksus väljaspool juriidilise isiku asukohta. Eraldi allüksus ei ole juriidiline isik. See on juriidilise isiku poolt loodud varaga ja tegutseb tema kinnitatud sätete alusel.

Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 11 on organisatsiooni eraldi allüksus igast sellest geograafiliselt eraldatud allüksus, kus on statsionaarsed töökohad. Organisatsiooni eraldiseisvat üksust tunnustatakse sellisena sõltumata sellest, kas selle loomine kajastub või ei kajastu organisatsiooni koosseisus või muudes organisatsioonilistes ja haldusdokumentides, ning sellest jaotusest tulenevate volituste alusel.

Kehtivad õigusaktid ei sisalda nõudeid ja kriteeriume eraldi alajaotuse eraldamiseks „eraldi bilansis”. Otsuse alajaotuse eraldamiseks eraldi bilanssi teeb organisatsioon, lähtudes oma vajadustest. Eraldi alajaotus eraldi bilansis tähendab eraldi allüksust, mis teostab volitusi raamatupidamisdokumentide pidamiseks ja finantsaruannete koostamiseks.

Vastavalt Art. 06.12.2011 föderaalseaduse nr 402-FZ "Raamatupidamise kohta" 13 kohaselt peavad raamatupidamisaruanded (finantsaruanded) sisaldama majandusüksuse kõigi osakondade, sealhulgas filiaalide ja esinduste tegevuse näitajaid, olenemata nende asukohast. Samal ajal on Venemaa rahandusministeeriumi 25. märtsi 2011. aasta korraldus nr 33n "Riigi (omavalitsusüksuste) eelarve- ja autonoomsete asutuste iga -aastaste kvartaalsete finantsaruannete koostamise ja esitamise korra juhendi kinnitamise kohta" "näeb ette raamatupidamisvormide moodustamise eraldi raamatupidamist teostavate osakondade kaupa.

Programm "1C: riigiasutuse raamatupidamine 8", väljaanne 2 toetab kahe tüüpi üksuste eraldi arvestuse pidamist:

- sõltumatule bilansile eraldatud eraldi alajaotus;

- eraldi alajaotus, mis ei ole eraldatud sõltumatule bilansile.

Sõltumatule bilansile eraldatud eraldi alajaotiste raamatupidamist saab pidada nii eraldi andmebaasis kui ka ühes peakontoris. Viimasel juhul viide Organisatsioon sisestatakse teave nii peakontori kui ka eraldi üksuste kohta, mis on eraldatud sõltumatule bilansile. Pearaamatut, bilanssi ja muid raamatupidamisregistreid ning reguleeritud aruandeid saab moodustada konsolideeritult asutuste rühma jaoks või eraldi asutuste ja eraldi üksuste jaoks, mis eraldatakse sõltumatule bilansile.

Eraldiseisvatele bilanssidele eraldamata allüksuste raamatupidamist peetakse peakontoriga ühes andmebaasis. Teave eraldi allüksuste kohta, mida ei ole eraldatud sõltumatule bilansile, sisestatakse kataloogi Alajaotused. Eraldatud alajaotustele omistatakse omadus Eraldi alajaotus, mille abil programm eristab neid organisatsiooni tavapärastest jaotustest.

Eraldi alajaotiste jaoks saate määrata:

- Esmaste dokumentide nimi, mis kuvatakse esmastes dokumentides;

- Teave organisatsiooni registreerimise kohta maksuhalduris eraldi allüksuse asukohas;

- Märk dokumentide eraldi numeratsiooni säilitamise kohta. Määratud eraldi alajaotusega dokumentidele määratakse number, võttes arvesse eesliidet. Sel juhul asendab osakonna eesliide organisatsiooni eesliite;

- Üksuse vastutavad isikud. Dokumentide vormistamisel määratakse dokumendile alla kirjutavad vastutavad isikud, võttes arvesse dokumendis märgitud eraldi alajaotust;

- Eraldi allüksuse aadress ja telefonid;

Saates "1C: Riigiasutuse raamatupidamine 8", toim. 2.0 eraldi alajaotuse jaoks, millel ei ole õigust raamatupidamisarvestust pidada (ei ole eraldatud sõltumatule bilansile), esitatakse järgmine teave:

- spetsiaalse töövoo võimalus;

- eraldi alajaotise üksikasjade märkimine dokumentides;

- eraldi kassa hoidmine;

- finants- ja majandustegevuse eraldi plaanide pidamine;

- maksedokumentide täitmine riigikassa või panga osakondade isiklikel kontodel.

Samuti saates "1C: Riigiasutuse raamatupidamine 8", toim. 2.0 pakub võimalust seadistada kontoplaani valitud kontode jaotuste kontekstis analüütilist raamatupidamist.

Sularaha hoidmine eraldi alajaos

Vastavalt Venemaa Panga 11. märtsi 2014. aasta määrusele nr 3210-U peavad kassaaparaati omavad eraldi allüksused pidama kassaraamatut ja üle andma juriidilisele isikule kassaraamatu lehe koopia. juriidiline isik, võttes arvesse ajavahemikku, mille jooksul juriidiline isik peab raamatupidamisaruandeid koostama.

Iga eraldi alajaotuse jaoks hoitakse kassaraamatu eraldi osa, mille tiitellehel on märgitud allüksuse nimi (number). See kassaraamatu osa kantakse üle peakontorisse, kus moodustatakse ühtne kassaraamat.

Esmased raamatupidamisdokumendid (kulu ja laekumised) genereerib iseseisvalt eraldi struktuuriüksuse (filiaali) kassapidaja. Nende nummerdamine toimub organisatsiooni raamatupidamispoliitikas kehtestatud viisil.

Kassaaruanne on koostatud kahes eksemplaris. Esimene jääb eraldi alajaotusse, teine koos sellele lisatud dokumentidega kantakse peakontorisse.

Väljaandes "1C: riigiasutuse raamatupidamine 8", toim. 2 näeb ette eraldi kassaraamatu pidamist f. 0504514 ja kassatellimuste register f. 0310003 eraldi dokumentide nummerdamise kehtestatud märgiga allüksuste jaoks, samuti juhtorganisatsiooni jaoks (ilma eraldi alajaotusteta).

Selliste osakondade sularaha dokumendid, millel puudub eraldi dokumentide numeratsioon (kassaraamatu pidamine) või mis ei ole eraldiseisvad, registreeritakse kassaraamatus ja emaorganisatsiooni kassatellimuste registris.

Eraldi allüksuse sularaha dokumentidel on eraldi numeratsioon, allüksuse vastutavad isikud on märgitud vastutavate isikuteks, eraldi allüksuse nimi kuvatakse trükitud kujul (vt joonis 1).

Tuleb märkida, et esmaste dokumentide ja kassaaparaatide aruannetes, milles väli Struktuurne alajaotus, kuvatakse sellel väljal eraldi alajaotise nimi, kui vorm sellist muutujat ei sisalda, lisatakse organisatsiooni nimele eraldi alajaotise nimi.

Kassaaruanne ja Sularaha raamat saab moodustada nii eraldi allüksuse kui ka kogu organisatsiooni jaoks tervikuna, välja arvatud eraldi allüksused.

See näeb ette ka moodustamise Sularaha raamat kõigi üksuste ja kogu organisatsiooni jaoks. Sel juhul Sularaha raamatud kuvatakse eraldi sakkidel (vt joonis 2).

Kassaaparaat

Kassaaparatuuri inventar on esitatud, võttes arvesse järgmisi funktsioone:

- kui alajaotust pole dokumendis märgitud, inventeeritakse kassa kõigi nimetatud organisatsiooni allüksuste jaoks, välja arvatud eraldi, mis hoiavad kassa eraldi;

- kui on märgitud eraldi alajaotus, mis haldab eraldi kassa, tehakse kassa inventuur määratud organisatsiooni valitud allüksuse jaoks.

Laekumiste ja realiseerimise plaanid (FHD plaanid)

Vastavalt Venemaa Rahandusministeeriumi 28. juuli 2010. aasta korraldusele nr 81n "Riigi (munitsipaalasutuse) institutsiooni finants- ja majandustegevuse plaani nõuete kohta" on riigi (munitsipaal) eelarve- ja autonoomse institutsiooni, nende eraldi (struktuursed) osakonnad ilma juriidilise isiku õigusteta, teostades raamatupidamist vastavalt käesolevatele nõuetele, koostama riigi (munitsipaalasutuse) finants- ja majandustegevuse plaani (edaspidi - FHD plaan) täitevvõim (kohaliku omavalitsuse organ), kes teostab asutusega seoses asutaja ülesandeid ja volitusi, kui föderaalseadused, Vene Föderatsiooni presidendi või Vene Föderatsiooni valitsuse normatiivaktid ei näe ette teisiti.

Väljaandes "1C: riigiasutuse raamatupidamine 8", toim. 2.0 raamatupidamisväliste (sõltumatule bilansile eraldamata) eraldi divisjonide puhul on võimalik säilitada ka FHD-kava. Selleks näeb laekumiste ja realiseerimise kavandatud (prognoositavate) näitajate registreerimise dokument ette võimaluse märkida eraldi alajaotus, mida ei eraldata sõltumatule bilansile (joonis 3).

Kassa või panga eraldi allüksuste isiklikud kontod

Kui eraldi alajaotuste jaoks avatakse eraldi isiklikud kontod, luuakse ja salvestatakse need samasse kataloogi. Isiklikud kontod, kus on emaorganisatsiooni kontod.

Isiklik kontokaart annab võimaluse näidata:

- ametnikud, kellel on eraldi allüksuse isiklikul kontol toimingu tegemisel õigus makse- ja muudele dokumentidele alla kirjutada;

- TIN -osakonna andmed, KPP ja maksedokumentides kuvatav nimi (vt joonis 4).