Кбк на год для физических лиц. Вопросы по имущественным ндфл-вычетам. Процентный вычет по строящейся квартире не дадут

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Вопросы по имущественным НДФЛ-вычетам

Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюсСрок представления гражданами декларации по НДФЛ за 2014 г. истек 30 апреля 2015 г. Ее должны были представить те, у кого в прошлом году были доходы, с которых при выплате не был удержан налог.

Если же вы хотите заявить имущественный вычет в связи с покупкой жилья, подать декларацию за прошлый год можно и во второй половине 2015 г., и в 2016, и в 2017 г.

Часто у тех, кто хочет получить имущественный вычет, появляются вопросы. Мы рассмотрели некоторые из них.

Чтобы заявить вычеты, нужно показать доходы

Марина, г. Тверь

Слышала, что если на работе у меня удержан НДФЛ, то в декларации мне не нужно указывать полученную зарплату. Могу ли я сдать в налоговую инспекцию декларацию по НДФЛ, где будет указан один лишь имущественный вычет, связанный с покупкой квартиры? Ведь справку о моих доходах с работы уже выслали в инспекцию и, как я понимаю, прикладывать ее к декларации нет никакой необходимости.

: Декларацию с одним лишь заявленным имущественным вычетом сдавать в инспекцию смысла нет. Доходы, при получении которых налог полностью удержан налоговыми агентами, можно не указывать в декларации по НДФЛ, но только если это не препятствует получению вычетов, в том числе имущественны хп. 4 ст. 229 НК РФ . Так что если вы не покажете свои доходы, то не сможете получить и имущественный выче тПисьмо ФНС от 06.08.2012 № ЕД-3-3/2761@ .

Вычет по НДФЛ предполагает уменьшение доходов на некую сумму. В вашем случае - на сумму расходов на приобретение квартиры (но не более 2 млн руб.)подп. 1 п. 3 ст. 220 НК РФ . Для того чтобы заявить вычет, вам понадобится внести в декларацию данные о доходах, с которых был удержан НДФЛ по ставке 13%, - и чем больше будет доходов, тем больше будет вычет (если он превышает ваши доходы за год). Показав доходы и заявив вычет, вы сможете претендовать на возврат излишне уплаченного НДФЛ.

Проверяющие рекомендуют прикладывать к декларации справки 2-НДФЛ от работодателей для подтверждения сумм полученного дохода и уплаченного налог аПисьма Минфина от 20.07.2012 № 03-04-05/7-892 ; УФНС по г. Москве от 18.09.2012 № 20-14/087655@ . Хотя в Налоговом кодексе указано, что вместе с декларацией надо представить в инспекцию лишь документы, подтверждающие право на вычет (в том числе платежные документы, подтверждающие ваши расход ы)подп. 6, 7 п. 3 , п. 7 ст. 220 НК РФ . К таким документам справка 2-НДФЛ не относится, но чтобы ускорить получение вычета, можно приложить копию справки 2-НДФЛ к своей декларации.

За годы, предшествующие покупке квартиры, не все получат вычет

Купил квартиру в 2014 г., теперь думаю подавать в ИФНС документы на получение имущественного вычета и возврат налога. Только немного запутался: можно подать декларацию только за 2014 г. или сразу и за 2012, и за 2013 гг.?

: Вы можете получить вычет за 2012 и 2013 гг., только если вы - пенсионер. Ведь пенсионеры могут перенести остаток имущественного вычета на прошлое, но не более чем на 3 года наза дподп. 3, 4 п. 1 , п. 10 ст. 220 НК РФ ; Письмо Минфина от 17.04.2014 № 03-04-07/17776 . Заметьте: право на вычет у вас появилось:

- <или> в том году, в котором вы получили право собственности на квартиру (если вы покупали ее на вторичном рынке);

- <или> в том году, когда вы подписали акт приема-передачи квартиры по договору долевого участия.

Если же вы не получаете пенсию, то неиспользованный остаток налогового вычета, оставшийся по итогам 2014 г., вы можете перенести на следующие годы - 2015, 2016 гг. и так дале еп. 9 ст. 220 НК РФ .

Вычет можно получить и по квартире, купленной более 3 лет назад

Купил квартиру в 2009 г. Имущественный вычет не заявлял - все времени не было. Теперь хочу подать декларацию. За какие годы ее подавать: за все, начиная с 2009-го - пока не получу весь вычет? Или же я все пропустил и вычет мне не дадут?

: Вы по-прежнему имеете право на получение имущественного вычета. Ведь Налоговый кодекс не ограничивает срок, в течение которого можно заявить такой выче тПисьмо ФНС от 23.06.2010 № ШС-20-3/885 .

ВНИМАНИЕ

Максимальный размер имущественного вычета - 2 млн руб., но не более ваших затрат на покупку квартир ып. 3 ст. 220 НК РФ .

Однако есть общий срок обращения за возвратом излишне уплаченного налога: он равен 3 года мп. 7 ст. 78 НК РФ . Поэтому в 2015 г. вы можете подать декларации по НДФЛ за 2014, 2013 и 2012 гг. Декларации за 2009- 2011 гг. смысла подавать нет - налог по ним вам все равно не вернут.

Если ваших доходов за 2012- 2014 гг. не хватит для того, чтобы выбрать весь вычет, вы можете продолжать получать его за 2015-й и последующие годыПисьмо Минфина от 19.06.2015 № 03-04-05/35503 .

Вычет с покупки возможен, даже если квартира уже продана

Андрей Иоскин, г. Мытищи

В марте 2014 г. купил квартиру-студию. В декабре 2014 г. продал ее. В марте 2015 г. подал декларацию по НДФЛ, заявил вычет, связанный с продажей квартиры, в сумме расходов на ее покупку. С разницы заплатил НДФЛ.

Могу ли я при подаче декларации за следующий год (2015-й) заявить вычет на приобретение квартиры - в сумме 2 млн руб.? Раньше я такого вычета не получал. Или если я продал квартиру, то вычет мне не дадут?

: Вы имеете право на вычет, связанный с приобретением квартиры, в сумме реально подтвержденных расходов на ее приобретени еподп. 2 п. 2 ст. 220 НК РФ . То, что она продана вами - причем в том же году, в котором куплена, не имеет никакого значени яПисьма Минфина от 08.06.2012 № 03-04-05/5-704 , от 29.04.2010 № 03-04-05/9-239 ; ФНС от 08.10.2012 № ЕД-4-3/16925@ .

Таким образом, вы можете заявить имущественный вычет в декларации за 2015 г. или любой из последующих лет, в котором у вас будут доходы, облагаемые по ставке 13%.

А можете подать уточненную декларацию по НДФЛ за 2014 г. Выбор за вами.

При продаже «выдержанной» недвижимости декларация не подается

Сергей Е., г. Москва

Продал в прошлом году квартиру, которая была куплена мной в 2002 г. Мой друг говорит, что мне надо было подать декларацию по НДФЛ за 2014 г. - чтобы заявить вычет в связи с тем, что квартира была у меня в собственности более 3 лет, и не платить налог с дохода. Может, мне ничего не делать, раз меня пока не вызывают в налоговую?

: Поскольку квартира была в вашей собственности более 3 лет, доходы от ее продажи НДФЛ не облагаютс яп. 17.1 ст. 217 НК РФ . А необлагаемые доходы нет необходимости указывать в декларации по НДФЛп. 4 ст. 229 НК РФ .

Так что если у вас в 2014 г. не было облагаемых НДФЛ доходов, с которых не был удержан НДФЛ при выплате, то вам не требуется представлять в инспекцию декларацию по этому налог уПисьма Минфина от 29.12.2014 № 03-04-05/68054 ; от 08.04.2014 № 03-04-РЗ/15818 , от 26.08.2013 № 03-04-05/34878 (п. 2) .

У процентного вычета - свое ограничение

Евгений, г. Тула

Вычет на расходы по покупке квартиры - максимум 2 млн руб. Я купил квартиру по ипотеке. Возникли сомнения: вычет со стоимости квартиры и вычет с процентов по ипотеке - это две не связанные между собой вещи или нет? Может быть, поскольку ипотека у меня именно на квартиру, по которой я буду просить вычет, то 2 млн руб. - это общая ограничивающая сумма?

: В Налоговом кодексе сейчас закреплено, что есть два разных вычета:

- один - по расходам на приобретение квартир ыподп. 3 п. 1 ст. 220 НК РФ ;

- второй - по уплаченным процентам по целевым займам/кредитам, израсходованным на приобретение квартир ыподп. 3 п. 1 ст. 220 НК РФ .

При этом нет (и не было ранее) какого-либо общего лимита для процентного вычета и вычета по расходам на приобретение жиль яподп. 3, 4 п. 1 , пп. 3, 4 ст. 220 НК РФ ; подп. 2 п. 1 ст. 220 НК РФ (ред., действ. до 01.01.2014) .

Если ипотечный кредит получен в 2014 г. и позднее, то вычет на сумму уплаченных процентов по ипотеке ограничен 3 млн руб. Если он получен до 2014 г., то вычет по ипотечным процентам не ограниче нподп. 4 п. 1 , п. 4 ст. 220 НК РФ ; п. 4 ст. 2 Закона от 23.07.2013 № 212-ФЗ .

Процентный вычет по строящейся квартире не дадут

Вадим Дит

Вложился в долевое строительство, взял ипотеку, плачу банку проценты. Дом еще не сдан, так что заявить вычет по расходам на покупку самой квартиры я не могу. Могу ли я получить вычет по уплаченным процентам за 2013- 2014 гг.? Чем подтвердить сумму процентов, уплаченных банку, кроме графика платежей?

: Нет, вычет по процентам заявить нельзя. Ведь несмотря на то, что процентный вычет теперь можно заявлять отдельно от других вычетов, для его получения потребуются также и документы, которыми подтверждается обычный имущественный вычет по расходам на приобретение жиль яп. 4 ст. 220 НК РФ .

Так что пока вы не получите от застройщика подписанный акт приема-передачи квартиры, вы не имеете права ни на вычет по расходам, связанным с приобретением квартиры, ни на вычет по ипотечным процента мподп. 4 п.1 , подп. 6 п. 3 , п. 4 ст. 220 НК РФ ; . Обратите внимание на то, что в вашем случае для получения имущественных вычетов не обязательно дожидаться получения права собственности на квартиру.

Однако уплаченные вами проценты не пропадут. В декларации за год, в котором будет подписан акт приема-передачи квартиры, вы сможете заявить имущественный вычет по всем процентам, уплаченным за время действия ипотечного кредит аПисьмо Минфина от 07.04.2014 № 03-04-05/15495 .

К декларации нужно будет приложить копию кредитного договора с приложениями, справку из банка об уплаченных процентах и выписку с ссудного счета.

Уведомление на вычет инспекция даст без декларации

Ирина, г. Санкт-Петербург

Купила в 2014 г. квартиру. Хочу подать декларацию за 2014 г. Вопрос - где я должна указать в декларации, что за 2015 г. хочу получить уведомление для работодателя, чтобы он не удерживал мой подоходный налог?

: В декларации по НДФЛ не предусмотрено граф и строк, в которых можно указать пожелание получить уведомление для НДФЛ-вычета у работодателя на текущий или следующий год.

Чтобы получить такое уведомлени еутв. Приказом ФНС от 14.01.2015 № ММВ-7-11/3@ , надо обратиться в инспекцию с заявлением на право получения имущественного вычета. Составляется такое заявление в произвольной форме. В нем надо указать свои паспортные данные, ИНН и номер телефона. К заявлению приложите документы, подтверждающие приобретение квартиры.

В Инспекцию ФНС России по г. Москве № 34

от Костомаровой Елены Викторовны, проживающей по адресу:

123592, г. Москва, ул. Кулакова, д. 35, кв. 15,

телефон: +7-926-222-22-11

ИНН 7734012345678Не забудьте указать в заявлении свой ИНН и номер телефона

Заявление о выдаче уведомления о подтверждении права на имущественный налоговый вычет

Я, Костомарова Елена Викторовна, прошу подтвердить мое право на имущественный налоговый вычет в соответствии с положениями ст. 220 НК РФ по доходам 2015 г.Указываете год, на который хотите получить уведомление о праве на вычет по суммам, затраченным на приобретение квартиры, находящейся по адресу: г. Москва, ул. Кулакова, д. 35, кв. 15, в сумме 1 200 000 (Одного миллиона двухсот тысяч) руб.Указываете остаток вычета, не использованный в предыдущие годы и выдать уведомление, подтверждающее право на вычет, для представления налоговому агенту ООО «Мастер Улыбок», ИНН 7723875643, КПП 772301001.

Приложения:Нужно прикладывать копии документов, чтобы у вас остались оригиналы, которые вы сможете предъявить инспекции в случае возникновения вопросов

- копия договора купли-продажи квартиры, находящейся по адресу: г. Москва, ул. Кулакова, д. 35, кв. 15, - на 5 листах;

- копии платежных поручений - на 2 листах;

- копия свидетельства о праве собственности на квартиру - на 1 листе.К заявлению надо приложить пакет документов, подтверждающих ваше право на вычет. Если же ранее эти документы уже были представлены в налоговую, можно приложить их повторно для ускорения процесса, но это не обязательно

Е.В. Костомарова

Инспекция должна рассмотреть ваше заявление в течение 30 календарных днейп. 8 ст. 220 НК РФ ; Письмо Минфина от 16.02.2015 № 03-04-07/6813 .

Полученное от инспекции уведомление надо отнести в бухгалтерию работодателя. Также на имя руководителя вашей организации нужно написать заявление о предоставлении имущественного вычета на основании этого уведомлени яп. 8 ст. 220 НК РФ . С того месяца, в котором вы напишете и передадите в бухгалтерию такое заявление и уведомление инспекции, с вас перестанут удерживать НДФЛ

КБК по НДФЛ на 2015 год, применяемые как в 2015 году, так и в плановый период 2016-2017 годов: уплата налога, возврат НДФЛ из бюджета, начисление пени и штрафов по НДФЛ >>>

КБК по НДФЛ на 2015 год утверждены . Напомним, что КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов. КБК по НДФЛ состоит из 20 цифр (разрядов). КБК по НДФЛ на 2015 год необходим для заполнения платежных поручений на перечисление в бюджет налога на доходы физических лиц, а также пеней и штрафов по нему. В платежном поручении для указания КБК по НДФЛ на 2015 год предназначен реквизит 104. КБК дла возврата НДФЛ, прежде всего, нужен при заполнении декларации по налогу на доходы физических лиц по форме 3-НДФЛ.

| Наименование платежа | КБК для перечисления НДФЛ | КБК для перечисления пени по НДФЛ | КБК для перечисления штрафа по НДФЛ |

|---|---|---|---|

| НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

При возврате НДФЛ в связи с получением стандартного, социального или имущественного вычета в декларации по налогу на дозходы физических лиц (форма 3-НДФЛ) указывают КБК - 182 1 01 02010 01 1000 110.

При заполнении в 2019 году раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации по форме 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) в числе прочих данных должны указать код бюджетной классификации (КБК).

Какой КБК указывать в 3-НДФЛ ИП

Если 3-НДФЛ , то в строке 020 раздела 1 указывается КБК 182 1 01 02020 01 1000 110.

НДФЛ-декларация: КБК для физлиц

В данном случае КБК зависит от того, какие доходы отражены в декларации:

- если доходы, с которых НДФЛ был удержан налоговым агентом, то указывается «агентский» КБК НДФЛ — 182 1 01 02010 01 1000 110. Как правило, декларация с таким КБК подается физлицом при заявлении права на какой-либо вычет для возврата НДФЛ из бюджета;

- если доходы, с которых физлицу еще только предстоит уплатить НДФЛ в бюджет, то — 182 1 01 02030 01 1000 110.

Если, например, возврату подлежит НДФЛ, уплаченный ранее в разных муниципальных образованиях, то раздел 1 декларации заполняется также в нескольких экземплярах отдельно для каждого кода по (п. 4.1 Приложения № 2 к Приказу ФНС от 03.10.2018 № ММВ-7-11/569@). Правда, КБК в каждом из таких разделов указывается один и тот же.

КБК в 3-НДФЛ поможет указать специальная программа

Проще всего заполнить 3-НДФЛ, воспользовавшись программой , размещенной на сайте ФНС. Она поможет быстро сформировать декларацию, заполнив за вас некоторые ее реквизиты, в том числе КБК.

Заявление на возврат НДФЛ: КБК

Заявление о возврате НДФЛ (Приложение № 8 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@) предусматривает, в том числе, и отражение КБК.

КБК при возврате НДФЛ за 2018 год в заявлении нужно указать тот же, что и в разделе 1 декларации 3-НДФЛ.

Например, если физлицо представило 3-НДФЛ в отношении доходов, с которых налог уже был удержан агентом, и заявило сумму имущественного вычета, связанного с приобретением жилья, то в поле «КБК» в заявлении на возврат НДФЛ за квартиру нужно поставить 182 1 01 02010 01 1000 110.

Код бюджетной классификации (КБК) нужно знать, для того, чтобы отчитаться по налогам и заплатить их. В платежном поручении на уплату того или иного налога в обязательном порядке указывается КБК. Его следует отразить в поле 104 платежного поручения. Благодаря верному указанию кода КБК конкретный платеж зачисляется по назначению.

Если в платежном поручении на уплату налога неверно указать код бюджетной классификации, то платеж не будет зачислен. Следовательно, сумма «повиснет» как недоимка, несмотря на то, что она была уплачена налогоплательщиком. Поэтому крайне важно при заполнении «платежки» правильно заполнить все цифры КБК .

Информация о КБК понадобится и при заполнении декларации по тому или иному налогу.

Изменения в КБК по НДФЛ в 2016 году

Указания о порядке применения бюджетной классификации Российской Федерации утверждены приказом Минфина России от 1 июля 2013 г. № 65н. КБК представляет собой комбинацию из 20 цифр, разделенных на несколько блоков. Каждому налогу соответствует свой код бюджетной классификации. Более того, по одному и тому же налогу может быть свой код в зависимости от ситуации.

В 2016 году плательщики и налоговые агенты по НДФЛ должны использовать те же КБК, что и в 2015 году, то есть изменений по кодам бюджетной классификации не произошло.

Какие КБК за сотрудников указывать в 2016 году?

Для НДФЛ существует несколько КБК, которые используются в зависимости от ситуации. Например, для НДФЛ, уплаченного компанией или индивидуальным предпринимателем с зарплаты своих сотрудников, КБК будет 182 1 01 02010 01 1000 110. Причем, неважно, гражданином какой страны является работник. Иными словами, КБК по НДФЛ с зарплаты сотрудников одинаков для всех: и для сотрудников, являющихся гражданами РФ, и для сотрудников-иностранцев.

А вот для уплаты фиксированного авансового платежа по НДФЛ, который вносится иностранным лицом при оформлении патента, КБК другой: 182 1 01 02040 01 0000 110. Этот авансовый платеж по НДФЛ перечисляет не работодатель, а непосредственно сам иностранный гражданин в порядке, описанном в статье 227.1 НК РФ. На сумму фиксированного авансового платежа будет уменьшен НДФЛ, который будет исчислять компания, куда трудоустроится иностранец (п. 6 ст. 227.1 НК РФ).

КБК: НДФЛ с дивидендов

Бывает так, что компания уплачивает НДФЛ не только с «зарплатных» доходов, но и с других доходов, например, с дивидендов. В отношении налога с «дивидендных» выплат КБК такой же, что и по НДФЛ с зарплаты сотрудников: 182 1 01 02010 01 1000 110.

Если же получателем дивидендов является юридическое лицо, то при перечислении налога с них КБК будет отличаться: 182 1 01 01040 01 1000 110.

КБК при уплате НДФЛ для ИП

Для граждан, зарегистрированных в качестве индивидуального предпринимателя , при уплате НДФЛ со своих доходов (а не с выплат своим сотрудникам) КБК будет таким: 182 1 01 02020 01 1000 110.

КБК при возврате НДФЛ из бюджета

Граждане, желающие воспользоваться социальным или имущественным налоговым вычетом чрез инспекцию, а не с помощью работодателя, по окончании года должны заполнять декларацию 3-НДФЛ . Там им следует указать КБК, на который зачисляется НДФЛ с зарплаты: 182 1 01 02010 01 1000 110.

КБК: пени и штрафы по НДФЛ

КБК при уплате пени по НДФЛ, который необходимо указать в платежном поручении, будет свой: в зависимости от того, кто перечисляет пени. Если пени перечисляет:

- налоговый агент, то КБК 182 1 01 02010 01 2100 110;

- физическое лицо, то КБК 182 1 01 02030 01 2100 110;

- индивидуальный предприниматель, то КБК 182 1 01 02020 01 2100 110.

В отношении КБК по штрафам за неуплату НДФЛ действует тот же принцип. Код зависит от того, кто перечисляет штрафные суммы:

- налоговый агент, то КБК 182 1 01 02010 01 3000 110;

- физическое лицо, то КБК 182 1 01 02030 01 3000 110;

- индивидуальный предприниматель, то КБК 182 1 01 02020 01 3000 110.

КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

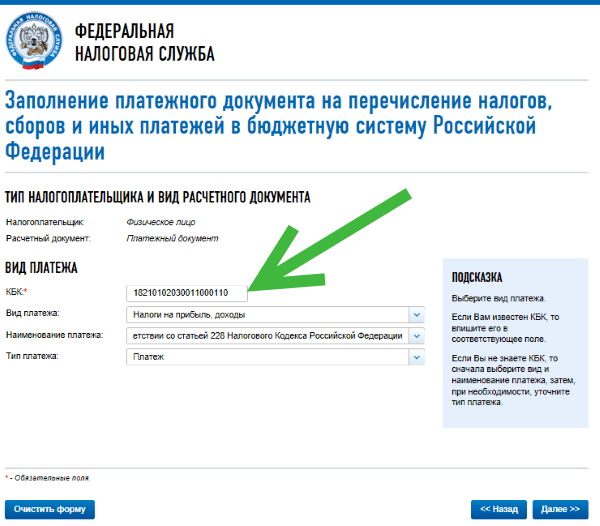

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Читайте также...

- Сколько запекать кролика в духовке в фольге

- Рак. Лечение рака. Можно ли победить рак силой духа? Рак - как его предотвратить? Мои рецепты от рака. Опыт врача, победившего онкологию (рак победим) Есть больные которые победили рак

- Упражнения при гипертонии

- Как выписать счет на оплату: учимся заполнять важный документ